Die US-Notenbank beendet das QT-Programm. Was bedeutet das für die Märkte?

Am Mittwoch gab die US-Notenbank bekannt, dass Ab Dezember wird das Unternehmen seine Bilanzsumme nicht mehr reduzieren. Theoretisch gilt dies für Für die Finanzmärkte sind das gute Nachrichten. In der Praxis ist das aber nicht unbedingt der Fall.

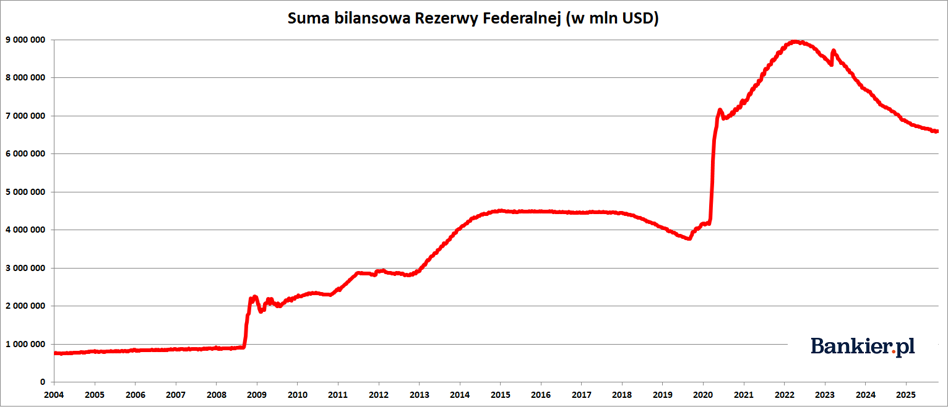

Ab Dezember wird die Federal Reserve den Prozess der Reduzierung ihrer Leitzinsen abschließen. Bilanzsumme – so konnten wir in der Oktober-Mitteilung der US-Regierung lesen, dass die Bilanzsumme so aussieht, wie die US-Regierung sie im Oktober bekannt gegeben hat. Offenmarktausschuss. Dies markiert das Ende der Politik der „quantitativen Straffung“. Die quantitative Straffung (QT), die die Fed seit Juni durchführt 2022.

Seitdem ist die Bilanz der US-Zentralbank von fast 9 von einer Billion Dollar auf knapp 6,6 Billionen Dollar Ende Oktober. In dieser zweiten QT-Welle reduzierte die Fed ihre Bilanzsumme um 2,37 Billionen Dollar – oder um fast 27 %. Dies war somit ein deutlich größerer Rückgang als in den Jahren 2017–2019, als Die Aktiva in der Bilanz der Federal Reserve sanken von knapp 4,5 Billionen Dollar auf 3,8 Billionen Dollar. USD – also „nur“ um 700 Milliarden USD. Es lohnt sich. Bitte denken Sie daran, dass zwischen März 2020 und Mai 2022 erhöhte die Fed ihre Bilanzsumme um fast 5 Billionen Dollar.

Im Rahmen der QT-Politik hat die US-Zentralbank hat seine Bilanz "verschlankt" und damit die Geldmenge im System effektiv begrenzt. Bankwesen. QT ist das Gegenteil von QE (quantitative Lockerung), bei der die Fed neue Bankreserven geschaffen (d. h. eine spezielle Geldart), Erhöhung der „Liquidität“ im Finanzsystem. Daher wurde die quantitative Lockerung als „Gelddrucken“ bezeichnet. Geld“, also war QT ihr „Brennen“.

Von Juni 2022 bis Juni 2024 reduzierte die Fed ihre Bilanzsumme um 95 Milliarden Dollar. pro Monat. Genau genommen bedeutete dies, dass man, um einen solchen Betrag zu erreichen, … Die Banker der US-Notenbank reinvestierten die Zinsen und das Kapital aus fällig werdenden Anleihen nicht. Staats- und Hypothekendarlehen. Erst nach Überschreiten dieser Grenze (in einem bestimmten Monat). Sie nutzten die erzielten Zinsen und das erwirtschaftete Kapital, um neue Anleihen zu kaufen.

Im Juni 2024 QT wurde von 95 Milliarden Dollar auf 65 Milliarden Dollar pro Monat reduziert . Im März 2025 beschloss das FOMC dann, das QT von 60 Milliarden Dollar auf 40 Milliarden Dollar zu reduzieren. Milliarden US-Dollar pro Monat , was die Reduzierungsrate des Gesamtbetrags weiter verlangsamte. Bilanz. Die gesamte Reduzierung erfolgte auf der Anleihenseite. Staatsanleihen, bei denen die monatliche Obergrenze für nicht gerollte Wertpapiere von 25 reduziert wurde Milliarden bis 5 Milliarden US-Dollar.

Die andere Seite der Medaille in der BilanzEs ist wichtig zu wissen, dass die Bilanzdarstellung Die Bilanz der Fed bestand aus den Überschussreserven der Geschäftsbanken. Dies ist eine besondere Art von Quasi-Geld. die Banken jedoch nicht nach Belieben verwenden können und es schwierig ist, sie zu "übertragen". direkt in die Realwirtschaft. Die Maßnahme Diese überschüssige Liquidität im US-Bankensektor entsprach dem Umfang von Reverse-Repo-Geschäften . Eine Rückkaufvereinbarung beinhaltet den Kauf eines Wertpapiers und gleichzeitig die Verpflichtung, es an einem festgelegten Datum zu verkaufen Zukunft.

Dies ist ein Standardvorgang, bei dem die Zentralbank nimmt Bargeld von Geschäftsbanken entgegen, wodurch die Liquidität im System verringert wird. Aus Sicht der Bank handelt es sich daher um eine kurzfristige Transaktion (hier sprechen wir von …) Eintagesbetrieb – Einzahlung über Nacht Die Maßnahmen wurden bei der Zentralbank eingerichtet. Auf dem Höhepunkt der Überschussliquidität im US-Bankensektor im September 2022 erreichte der Wert dieser Operationen bis zu 2,4 Billionen US-Dollar. Dies ist ein Symptom der Krise der übermäßigen Liquidität . Nun sank sie gegen Null.

Am 29. Oktober belief sich die Nutzung von Reverse-Repo-Geschäften auf 19,5 Milliarden. USD. Am 24. Oktober beispielsweise waren es jedoch nur 2,4 Milliarden USD. Auf systemweiter Ebene Es handelte sich um einen vernachlässigbaren Wert, der sich kaum von Null unterschied. Das bedeutet, dass Amerikanische Banken haben keine überschüssigen Bargeldreserven mehr, die sie bei der Fed "parken" können . Und die Fed selbst würde die von ihr verursachte "Krise" wahrscheinlich gerne vermeiden. September 2019. Dann Die zu späte Beendigung der Quantitätstransfers führte dazu, dass einigen Banken das Geld ausging. Geld . Diese Situation zwang die New Yorker Filiale der Federal Reserve dazu, Durchführung außerordentlicher Transaktionen im Zusammenhang mit dem bedingten Kauf von Wertpapieren (Rückkaufgeschäft), in der Branche als Repo-Geschäft bekannt. Und als ob auf Aufgrund der Nachfrage des Bankensektors startete die Fed im März 2020 ein umfassendes QE-Programm. Vorwand der COVID-19-Pandemie.

„Unser langfristiger Plan sah vor, den Mittelabfluss aus der Bilanz zu stoppen, sobald die Reserven ein von uns als nachhaltig erachtetes Niveau leicht überschritten hatten. Es gibt deutliche Anzeichen dafür, dass wir dieses Ziel erreicht haben. An den Geldmärkten sind die Repo-Sätze im Verhältnis zu den staatlich regulierten Zinssätzen gestiegen. Darüber hinaus hat der effektive Zinssatz für Investmentfonds im Verhältnis zum Zinssatz für Reserven zu steigen begonnen. Diese Entwicklungen entsprachen unseren Erwartungen angesichts der sinkenden Bilanzsumme und rechtfertigten die Entscheidung, den Mittelabfluss zu stoppen“, erklärte Fed-Chef Jerome Powell in seiner Begründung für die Beendigung des QT-Programms.

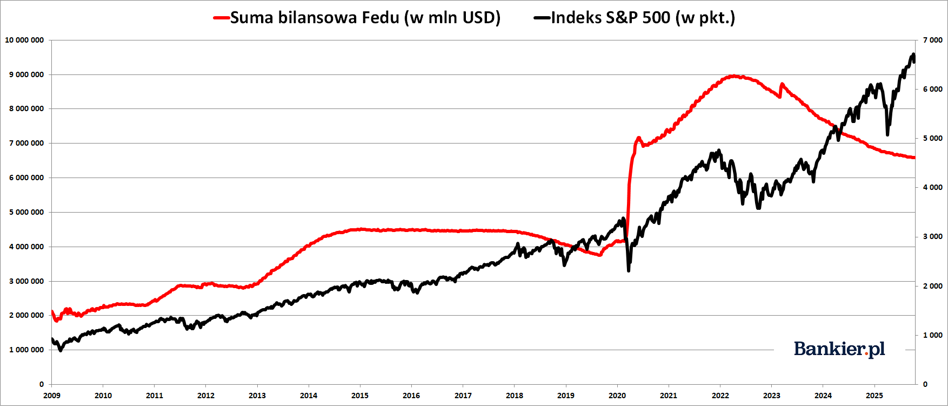

Was bedeutet das Ende der quantitativen Straffung für die Finanzmärkte?Früher hieß es, die Fed habe durch das „Drucken“ von Geld im Rahmen von weitere QE-Wellen stützen den Bullenmarkt an der Wall Street. Oder dass dies sogar dazu führen soll, dass Inflation der Preise von Finanzanlagen, um den sogenannten Vermögenseffekt zu erzeugen (oder vielmehr die Illusion davon erzeugen), wodurch die wohlhabenderen Amerikaner dazu verleitet werden um die Konsumausgaben zu steigern und dadurch die wirtschaftliche Lage anzukurbeln wirtschaftlich.

Tatsache war, dass die Bilanzsumme der Fed zwischen 2009 und 2016 wuchs. korrelierte gut mit dem S&P 500-Index. Als die Fed das „Gelddrucken“ wieder aufnahm, „Geld“, die Aktienkurse an der Wall Street stiegen. Und als er den Geldhahn zudrehte, Der S&P 500 befand sich in einer Korrektur- oder Seitwärtsbewegung. Doch dieser Zusammenhang war eindeutig. Die Zinserhöhungen wurden vor etwa drei Jahren beendet. Seitdem hat die Fed die Geldpolitik reduziert. Die Bilanzsumme stieg bis zum Quartalsende, und die Aktienkurse stiegen stark an.

Es trifft zu, dass die Auswirkungen von Veränderungen in der Bilanz der Fed auf die Finanzmärkte nicht ist so klar, wie es in der Vergangenheit vielleicht schien, aber aus der Perspektive derjenigen An den Märkten wird das nahende Ende der quantitativen Straffung (Bilanzreduzierung) wahrscheinlich ... positive Nachrichten (es sei denn, die Spannungen verschärfen sich vorher) auf dem Geldmarkt, wie Ende 2019, kurz vor der Pandemie – also die bevorstehende Das Ende von QT wurde von Tomasz Hońdo von Quercus TFI SA kommentiert.

Gleichzeitig kann die QT-Suppression die Lahmheit unterstützen. US-Staatsanleihen der letzten Jahre. Kurse langfristiger Anleihen. Staatsanleihen befinden sich seit zwei Jahren in einer Seitwärtsbewegung, nachdem es zu sehr schweren Kursverlusten gekommen war. Rückgänge gegenüber 2021-22. Und nun wird die Fed ihre Käufe von US-Staatsanleihen erhöhen. die Nachfrage nach ihnen erhöhen, was unter sonst gleichen Bedingungen zu einem Anstieg ihrer Preise. Das heißt, ein Rückgang der Rentabilität, was Präsident Donald Trump so sehr am Herzen liegt. In einer solchen Situation könnte die Federal Reserve erneut zu einem bedeutenden Käufer dieser Wertpapiere werden. Wertpapiere, die vom Trump-Team ungezügelt ausgegeben wurden.

bankier.pl