Die EZB belässt die Zinssätze unverändert. Ist dies das endgültige Ende des Zyklus?

Die Europäische Zentralbank ist die zweite in Folge Das Treffen führte nicht zu einer Zinssenkung. Dies ist wahrscheinlich bereits der Fall. ein endgültiges Ende des geldpolitischen Lockerungszyklus in der Eurozone. Obwohl in Bei Zentralbankern kann man sich nie sicher sein.

Der Verwaltungsrat hat heute beschlossen , die drei Hauptzinssätze beizubehalten. Die EZB-Zinssätze bleiben unverändert. Die Inflation liegt aktuell bei Die Inflation liegt nahe am mittelfristigen Ziel von 2 %, und die Einschätzung des EZB-Rats hinsichtlich der Inflationsaussichten hat sich im Wesentlichen nicht verändert. Oktober-Erklärung der Europäischen Zentralbank.

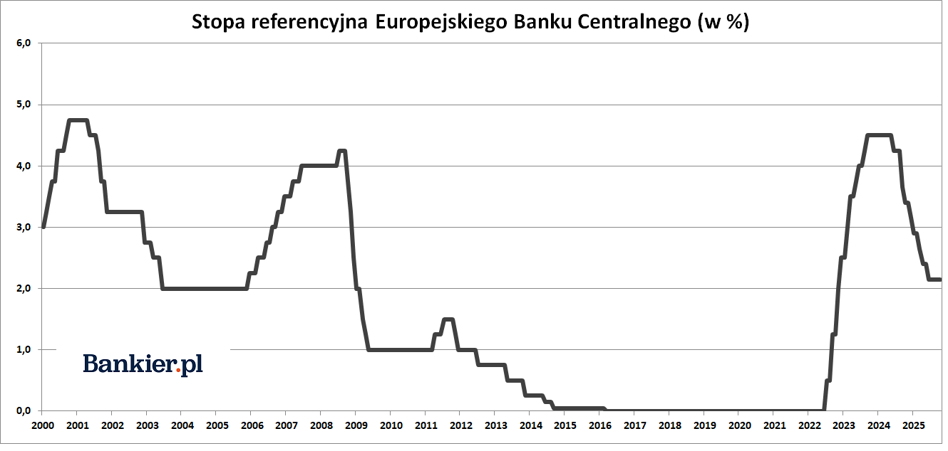

Der Einlagensatz – der seit einiger Zeit der Basissatz ist Der Leitzins der EZB blieb unverändert bei Das Niveau lag bei 2,00 % . Auch die Quote der grundlegenden Geschäftstätigkeiten blieb unverändert. Refinanzierung, die 2,15 % beträgt, außerdem ein Kreditzins von 2,40 % .

Dies war die dritte Entscheidung in Folge, die Zinssätze unverändert zu lassen. unverändertes Niveau . Der Verwaltungsrat fällte im Juli ebenfalls dasselbe Urteil. im September . Die Entscheidung vom Juli war die erste ihrer Art nach acht aufeinanderfolgenden Zinssenkungen unter der geldpolitische Lockerungszyklus, der im Jahr 2024 begann.

Wie die EZB die Geldpolitik gelockert hatIm Juni 2024 wurde die erste Entscheidung seit 2019 getroffen. Zinssenkungen in der Eurozone. Zuvor waren neun Jahre lang die Zinsen gesenkt worden . Die Leitzinsen der EZB blieben mehrere Monate lang auf dem höchsten Stand seit 2001. Das Gesamtvolumen dieser Senkungen beläuft sich im Falle des Einlagenzinssatzes bereits auf 200 Basispunkte. und 235 Basispunkte im Falle des Refinanzierungszinssatzes.

Vorherige Kostenreduzierung Die Kreditvergabe der EZB fand im Juni statt . Zuvor hatte die EZB die Zinsen gesenkt am Treffen im April März und jünger Ende Januar . Mitte Dezember Der EZB-Rat senkte außerdem die Kreditkosten um 25 Basispunkte . Im Oktober hatte die EZB beschloss, die Zinsen um 25 Basispunkte zu senken , während in Im September senkte die Zentralbank außerdem den Einlagensatz um 25 Basispunkte und reduzierte gleichzeitig die Zinsen. Der Referenzzinssatz kann um bis zu 60 Basispunkte abweichen.

Infolgedessen haben die EZB-Zinssätze praktisch der Inflation entsprochen. HIPC für die letzten 12 Monate. Vorläufige Daten von Eurostat zeigen, dass die harmonisierten Der Verbraucherpreisindex (HVPI) im Euroraum lag im September 2025 bei 2,2 %. höher als im Vorjahr. Das bedeutet, dass die Realzinsen auf null zurückgesetzt wurden. Zinssätze in der Eurozone.

Im Rahmen des Septembers Bei der Inflationsprognose gingen die Ökonomen der EZB davon aus, dass die HVPI-Inflation sich auf Folgendes belaufen würde: Die durchschnittliche Inflationsrate beträgt 2,1 % im Jahr 2025, 1,7 % im Jahr 2026 und 1,9 % im Jahr 2027. Energie- und Lebensmittelpreise gemäß Expertenprognosen ausgenommen wird im Durchschnitt 2,4 % im Jahr 2025, 1,9 % im Jahr 2026 und 1,8 % im Jahr 2027 betragen.

Das Ende des Zyklus ist wahrscheinlich, aber nicht sicher.Die Entscheidung des Verwaltungsrats im Oktober war keine Überraschung für Ökonomen und Marktteilnehmer. Erstere verkündeten einstimmig den Mangel an Änderungen der EZB-Zinssätze. Die neuesten Auch im Juli waren noch Stimmen zu hören, die von einer möglichen weiteren Reduzierung sprachen .

Der Verwaltungsrat ist entschlossen, dies zu verfolgen damit sich die Inflation auf dem Zielniveau von 2 % stabilisiert mittelfristig. Der Verwaltungsrat wird die angemessene politische Ausrichtung festlegen. Gelddaten basierend auf aktuellen Daten aus dem Treffen Treffen - wie üblich wurde dies in der Pressemitteilung der EZB hinzugefügt.

Hin zu einem Ende des Zinssenkungszyklus in Der Ton der jüngsten Äußerungen von EZB-Präsidentin Cristine sprach ebenfalls Bände über die Eurozone. Lagarde: Der Disinflationsprozess in der Eurozone ist beendet. Ich meine Gründe für den Anstieg der Inflation, den wir in den letzten Jahren beobachtet haben Quartale. Wir befinden uns weiterhin in einer guten Lage. Die Inflation liegt im Sollbereich. Wir würden es uns wünschen. Die Volkswirtschaft ist widerstandsfähig, der Arbeitsmarkt ist in Ordnung. „Die Lage ist solide und das Risikoverhältnis ausgeglichener“, sagte sie. September, der Chef der EZB.

Dies bedeutet jedoch nicht, dass die Geldpolitik in einer auf einem vorgegebenen Weg. Wir werden von Sitzung zu Sitzung Entscheidungen treffen. Treffen – Präsidentin Lagarde stellte wie üblich fest. Sie fügte außerdem hinzu, dass ein kleines Eine Abweichung der Inflation vom 2%-Ziel wird nicht unmittelbar eine Reaktion der EZB.

Die Ökonomen der Bank vertreten zu diesem Thema jedoch eine etwas andere Meinung. Amerikas. – Die Finanzbedingungen haben sich deutlich verschärft. Die EZB wird es schwer haben, ihr Spiegelbild in seinem Dezember zu vermeiden Inflationsprognosen – so die Ökonomen der amerikanischen Bank. Das Risiko, die Inflation zu verfehlen, wurde kürzlich erhöht. EZB-Chefökonom Philip Lane erwähnte ebenfalls eine „etwas niedrigere“ Option. Zinssatz. Daher der Markt Ein Forward-Zinssatz von 40-50 % schätzt die Wahrscheinlichkeit einer weiteren Zinssenkung um 25 Basispunkte ein. EZB bis Juni 2026.

Trotzdem verweist die überwiegende Mehrheit der Ökonomen auf das Risiko, dass die Inflation das 2-Prozent-Ziel der EZB übersteigt. Sie weisen darauf hin, einschließlich der Erholung im deutschen Dienstleistungssektor und der bald in Kraft tretenden Von der Regierung in Berlin angeordnete fiskalische Konjunkturmaßnahmen. Erhöhte Ausgaben Die von der deutschen Regierung aufgenommenen Kredite könnten das BIP im Jahr 2026 erhöhen. sowie die Inflation.

Die europäische QT-Zeit bleibt unverändertParallel zu den Zinssenkungen führt die EZB folgende Maßnahmen durch: Politik der „quantitativen Straffung“ (QT) der geldpolitischen Bedingungen. Im Rahmen der QT Das APP-Portfolio wird mit einer bestimmten und vorhersehbaren Rate reduziert. Tempo, weil das Eurosystem die Kapitalzahlungen nicht mehr reinvestiert. Fällige Wertpapiere. Mit Wirkung zum Juli 2023 hat der Verwaltungsrat seine Tätigkeit eingestellt. Reinvestition im Rahmen des APP-Programms.

Die Programmportfolios von APP und PEPP werden reduziert. in einem bestimmten und vorhersehbaren Tempo, weil das Eurosystem nicht reinvestiert bereits Kapitalrückzahlungen aus fällig werdenden Wertpapieren Wertpapiere – so stand es geschrieben. Die EZB stellte die Reinvestitionen im Rahmen des Programms ein. PEPP Ende 2024.

Die letzte der geplanten Entscheidungssitzungen im Jahr 2025 Der Verwaltungsrat tagt am 17. und 18. Dezember.

Die Geldpolitik in der Eurozone sei gut aufgestellt, sagte EZB-Präsidentin Christine Lagarde am Donnerstag auf einer Pressekonferenz im Anschluss an die EZB-Sitzung. Lagarde fügte hinzu, dass die Kerninflationsindikatoren weiterhin im Einklang mit dem EZB-Ziel lägen.

„Aus geldpolitischer Sicht befinden wir uns in einer guten Position. Das ist nicht vorherbestimmt, aber wir werden alles tun, um sicherzustellen, dass wir in dieser guten Position bleiben“, sagte Lagarde.

„Angesichts des über den Erwartungen liegenden BIP-Wachstums im dritten Quartal möchte ich mich über dessen Höhe nicht allzu sehr beschweren. Wir hoffen jedoch, dass es noch besser wird“, fügte sie hinzu.

Lagarde gab an, dass die Entscheidung über die Zinssätze einstimmig getroffen wurde.

Sie berichtete, dass die Kerninflationsraten im Euroraum im Zielbereich lägen.

„Während die Unternehmensgewinne steigen, dürften die Lohnkosten dank steigender Produktivität und eines verlangsamten Lohnwachstums weiter sinken. Frühindikatoren wie der EZB-Lohnindex und die Lohnerwartungsumfrage deuten auf ein geringeres Lohnwachstum im restlichen Jahr und im ersten Halbjahr 2026 hin. Die meisten Indikatoren für die langfristigen Inflationserwartungen liegen weiterhin bei rund 2 % und unterstützen damit die Stabilisierung der Inflation um unser Zielniveau“, betonte der Präsident des EZB-Rats.

Laut Aussage des EZB-Präsidenten werden die vollen Auswirkungen der Zölle auf die Wirtschaft erst mit der Zeit sichtbar werden.

„Das globale Wirtschaftsumfeld dürfte weiterhin verhalten bleiben. Die Warenexporte gingen von März bis August zurück und kehrten damit den vorherigen Wachstumstrend im internationalen Handel vor den jüngsten Zollerhöhungen um. Neue Exportaufträge im verarbeitenden Gewerbe deuten auf weitere Rückgänge hin. Die vollen Auswirkungen der höheren Zölle auf die Exporte und Investitionen des verarbeitenden Gewerbes im Euroraum werden sich erst im Laufe der Zeit zeigen“, sagte Lagarde.

Nach Ansicht von Lagarde konnten einige Risiken für das BIP-Wachstum der Eurozone gemildert werden.

„Das im Sommer abgeschlossene Handelsabkommen zwischen der EU und den USA, die jüngst verkündete Waffenruhe im Nahen Osten und die heute bekanntgegebenen Fortschritte in den Handelsverhandlungen zwischen den USA und China haben einige Risiken für das Wirtschaftswachstum abgemildert. Gleichzeitig könnte das weiterhin instabile globale Handelsumfeld Lieferketten stören, die Exporte weiter schwächen und sich negativ auf Konsum und Investitionen auswirken. Die Verschlechterung der Stimmung an den Finanzmärkten könnte zu restriktiveren Finanzierungsbedingungen, erhöhter Risikoaversion und einem schwächeren Wirtschaftswachstum führen. Geopolitische Spannungen, insbesondere Russlands ungerechtfertigter Krieg gegen die Ukraine, bleiben eine große Unsicherheitsquelle“, sagte Lagarde.

„Andererseits werden höher als erwartet ausgefallene Verteidigungs- und Infrastrukturausgaben zusammen mit produktivitätssteigernden Reformen das Wirtschaftswachstum stützen. Ein gesteigertes Vertrauen der Unternehmen könnte private Investitionen anregen. Die Stimmung könnte sich zudem verbessern und die Wirtschaftstätigkeit anziehen, wenn sich die verbleibenden geopolitischen Spannungen verringern oder die verbleibenden Handelsstreitigkeiten schneller als erwartet beigelegt werden“, fügte sie hinzu.

Lagarde lenkte die Aufmerksamkeit auf das Risiko steigender Inflation.

„Die Inflationsaussichten bleiben aufgrund des weiterhin instabilen globalen politischen Umfelds unsicherer als üblich. Ein stärkerer Euro könnte die Inflation stärker senken als erwartet. Zudem könnte die Inflation niedriger ausfallen, wenn höhere Zölle zu einem Nachfragerückgang bei Exporten aus der Eurozone führen und Länder mit Überkapazitäten dazu veranlassen, ihre Exporte in die Eurozone weiter zu steigern. Erhöhte Volatilität und Risikoaversion an den Finanzmärkten könnten die Binnennachfrage beeinträchtigen und somit ebenfalls die Inflation senken“, sagte sie.

„Andererseits könnte die Inflation höher ausfallen, wenn die Fragmentierung globaler Lieferketten die Importpreise erhöht, das Angebot wichtiger Rohstoffe einschränkt und die Kapazitätsengpässe in der heimischen Wirtschaft verschärft. Auch erhöhte Verteidigungs- und Infrastrukturausgaben könnten mittelfristig die Inflation anheizen. Extremwetterereignisse und allgemeiner der Klimawandel mit seinen zunehmenden Naturkatastrophen könnten die Lebensmittelpreise stärker als erwartet ansteigen lassen“, fügte sie hinzu.

Der Präsident des EZB-Rats gab bekannt, dass während der Sitzung Einigkeit über die Risikofaktoren für die Wirtschaft der Eurozone herrschte.

„Der EZB-Rat hat wie üblich die Risikoabwägung erörtert, und wir alle haben uns auf die in der Erklärung genannten Risikofaktoren geeinigt. Die Unsicherheit bleibt hoch, und viele dieser Risiken resultieren aus der Politik und ihrer Umsetzung. Daher sagen wir nicht, dass das Gleichgewicht in die eine oder andere Richtung verschoben ist, sondern wir ziehen es vor, alle Risikofaktoren einzeln aufzulisten“, sagte Lagarde.

Laut Aussage des EZB-Präsidenten kämpft die Industrie der Eurozone mit hohen Zöllen, Unsicherheit und einem starken Euro.

„Der Dienstleistungssektor wächst dank des starken Tourismus und insbesondere des Wachstums digitaler Dienstleistungen. Berichten zufolge modernisieren viele Unternehmen ihre technologische Infrastruktur und implementieren KI in ihre Abläufe. Die Branche steht jedoch vor Herausforderungen durch hohe Zölle, anhaltende Unsicherheit und die Stärkung des Euro“, sagte Lagarde.

„Die Kluft zwischen Inlands- und Auslandsnachfrage dürfte kurzfristig bestehen bleiben. Die Wirtschaft dürfte weiterhin von den Konsumausgaben profitieren, während die Reallöhne steigen“, fügte sie hinzu.

bankier.pl