ФРС завершает программу количественного регулирования. Что это означает для рынков?

В среду Федеральная резервная система объявила, что С декабря он больше не будет уменьшать свой баланс. Теоретически, для Для финансовых рынков это хорошая новость. Но на практике это не всегда так.

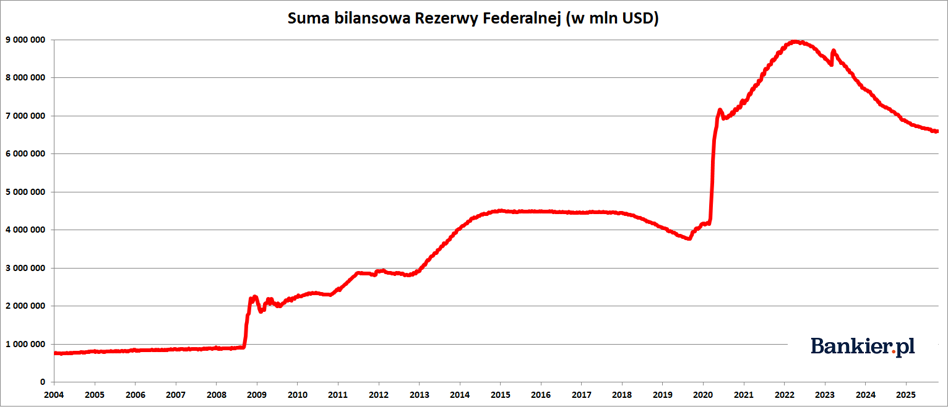

- Начиная с декабря, Федеральный резерв завершит процесс сокращения своих Итог баланса – мы могли прочитать в октябрьском объявлении Федерального Комитет по открытому рынку. Это знаменует собой конец политики «количественного ужесточения». количественное ужесточение (QT), которое ФРС проводит с июня 2022.

С тех пор баланс центрального банка США сократился почти с 9 триллионов долларов до чуть менее 6,6 триллионов долларов к концу октября. В ходе второй волны количественного роста ФРС сократила свой баланс на 2,37 триллиона долларов, или на почти на 27%. Это было гораздо большее снижение, чем в 2017-19 годах, когда Активы на балансе Федеральной резервной системы сократились с чуть менее 4,5 триллиона долларов до 3,8 триллиона долларов. долларов США – то есть «всего» на 700 миллиардов долларов. Оно того стоит. пожалуйста, помните, что в период с марта 2020 года по май 2022 ФРС увеличила свой баланс почти на 5 триллионов долларов.

В рамках политики количественного выравнивания (QT) центральный банк США «уменьшил» свой баланс, фактически ограничив денежную массу в системе Банковское дело. QT – это противоположность QE (количественному смягчению), когда ФРС создал новые банковские резервы (т.е. определенный тип денег), Увеличение «ликвидности» финансовой системы. Итак, хотя количественное смягчение и называлось «печатью денег», деньги», поэтому QT был их «сжиганием».

С июня 2022 года по июнь 2024 года ФРС сократила свой баланс на 95 миллиардов долларов. в месяц. Технически это означало, что для достижения такой суммы Банкиры ФРС не реинвестировали проценты и основную сумму по облигациям с приближающимся сроком погашения. Казначейские и ипотечные кредиты. Только после превышения этого лимита (в данном месяце). они купили новые облигации на заработанные проценты и капитал.

Однако в июне 2024 г. QT Был сокращён с 95 до 65 миллиардов долларов в месяц . Затем , в марте 2025 года, FOMC принял решение сократить QT с 60 до 40 миллиардов долларов. миллиардов долларов США в месяц , что еще больше замедлило темпы сокращения общего объема Баланс. Всё сокращение произошло за счёт облигаций. казначейские облигации, где ежемесячный лимит для непрокатных ценных бумаг был снижен с 25 миллиардов до 5 миллиардов долларов США.

Другая сторона медали балансаСтоит отметить, что отражение в балансе Баланс ФРС состоял из избыточных резервов коммерческих банков. Это особый вид квазиденег, который, однако, банки не могут использовать по своему усмотрению, и его трудно «перевести» непосредственно в реальную экономику. Мера Избыточная ликвидность в банковском секторе США привела к масштабу операций обратного РЕПО . соглашение об обратном выкупе ) предполагает покупку ценной бумаги и в то же время обязуясь продать его в фиксированную дату в будущее.

Это стандартная операция, в которой центральный банк принимает наличные от коммерческих банков, снижая ликвидность в системе С точки зрения банка, это, следовательно, краткосрочный (здесь мы говорим о однодневная операция – депозит O/N учреждены в центральном банке. На пике избыточной ликвидности в банковском секторе США в сентябре 2022 года объём этих операций достигал 2,4 триллиона долларов. Это симптом кризиса избыточной ликвидности . Сейчас она упала почти до нуля.

29 октября объем использования обратного РЕПО составил 19,5 млрд. долларов США. Но, например, 24 октября этот показатель составлял всего 2,4 миллиарда долларов США. В масштабах всей системы Это была ничтожно малая величина, не сильно отличающаяся от нуля. Это означает, что У американских банков больше нет излишков наличности для «хранения» в ФРС . И сама ФРС, вероятно, хотела бы избежать «кризиса», который она вызвала в Сентябрь 2019. Тогда Слишком позднее прекращение QT привело к тому, что у некоторых банков закончились деньги Деньги . Эта ситуация вынудила нью-йоркское отделение Федерального резерва проведение внеочередных сделок условного приобретения ценных бумаг (сделка обратного выкупа), известная в отрасли как операции репо. И как будто на В ответ на спрос банковского сектора ФРС начала полномасштабную политику количественного смягчения в марте 2020 года. предлогом пандемии COVID-19.

«Наш долгосрочный план заключался в том, чтобы остановить отток средств с баланса, когда резервы были немного выше уровня, который мы считали устойчивым. Появились явные признаки того, что мы достигли этого стандарта. На денежных рынках ставки РЕПО выросли относительно администрируемых ставок. Более того, эффективная ставка по паевым инвестиционным фондам начала расти относительно процентной ставки по резервам. Эти изменения соответствовали нашим ожиданиям, учитывая сокращение нашего баланса, и оправдывали решение остановить отток средств», — пояснил председатель ФРС Джером Пауэлл, обосновывая решение о завершении количественного стимулирования.

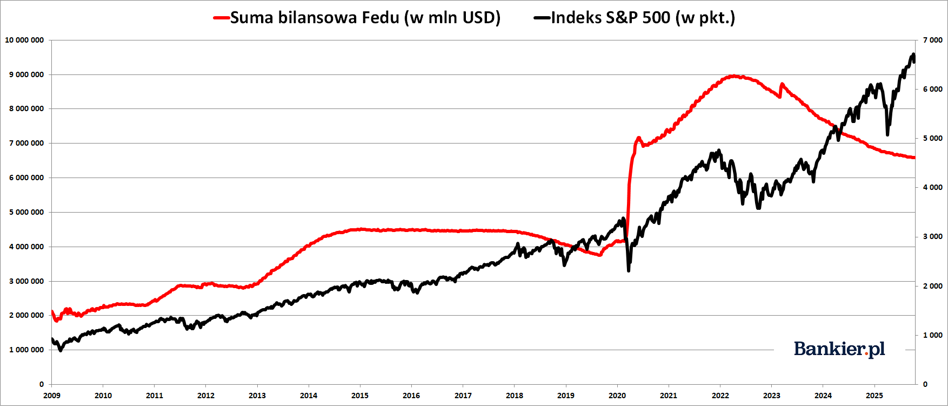

Что означает окончание политики количественного расширения для финансовых рынков?В прошлом считалось, что ФРС, «печатая» деньги в рамках Дальнейшие волны количественного смягчения поддерживают бычий рынок на Уолл-стрит. Или даже могут привести к инфляция цен на финансовые активы с целью создания так называемого эффекта богатства (или, скорее, создать такую иллюзию), тем самым побуждая более богатых американцев увеличить потребительские расходы и таким образом «стимулировать» экономическую ситуацию экономический.

Факт в том, что баланс ФРС вырос в период с 2009 по 2016 год. хорошо коррелировал с индексом S&P500. Когда ФРС возобновила «печать» «Деньги», цены на акции на Уолл-стрит росли. И когда он отказался от денег, Индекс S&P500 находился в коррекции или боковом тренде. Но эта взаимосвязь была явно закончилась примерно три года назад. С тех пор ФРС сокращает его балансовый отчет по итогам QT и цены на акции резко растут.

- Верно, что влияние изменений в балансе ФРС на финансовые рынки не было так же ясно, как это могло показаться в прошлом, но с точки зрения тех, рынки, приближающийся конец QT (сокращение баланса), вероятно, будет позитивные новости (если только напряженность не ухудшится) на денежном рынке, как и в конце 2019 года, незадолго до пандемии - поэтому предстоящая Окончание QT прокомментировал Томаш Хондо из Quercus TFI SA.

В то же время подавление интервала QT может поддерживать хромого В последние годы казначейские облигации США. Долгосрочные котировки Казначейские облигации находятся в боковом тренде уже два года после очень серьезных падает с 2021 по 2022 год. И теперь ФРС увеличит покупки облигаций дяди Сэма, увеличение спроса на них, что, при прочих равных условиях, может привести к росту их цен. То есть, снижение рентабельности, к которому так стремится президент Дональд Трамп. В такой ситуации Федеральный резерв может снова стать крупным покупателем этих ценные бумаги, выпущенные без модерации командой Трампа.

bankier.pl