La leva finanziaria americana si ribalta: cosa abbiamo imparato dopo la Fed di settembre

La Banca centrale degli Stati Uniti è sotto pressione da parte del presidente. Trump ha impostato una politica monetaria più accomodante. Ciò significa un'inflazione più elevata, solo per impedire che la disoccupazione aumenti. Non vale la pena suggerire la reazione iniziale dei mercati finanziari.

Su una cosa c’è accordo: nel mezzo – e forse anche in a lungo termine Si è trattato di una riunione epocale del Federal Open Market Committee . Cominciamo dai fatti:

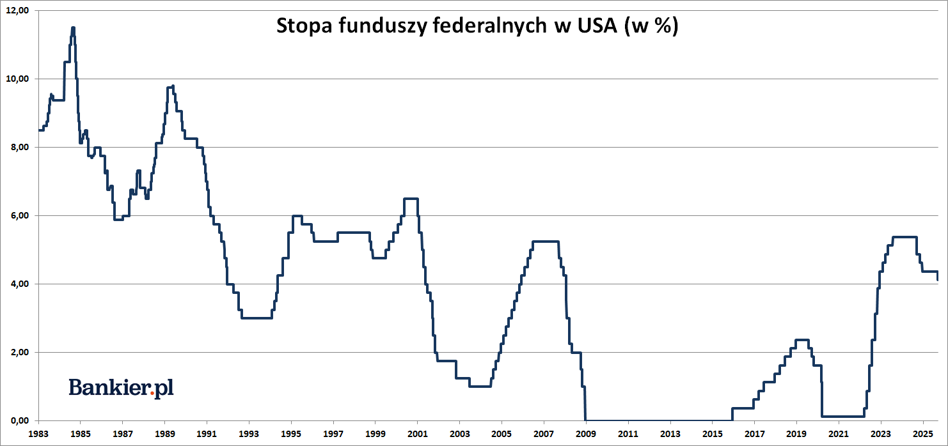

- Il FOMC ha abbassato il tasso di interesse in linea con le aspettative del mercato. tasso sui fondi federali di 25 punti base. Questo è stato il primo taglio dopo un periodo di nove mesi di politica monetaria "pausa".

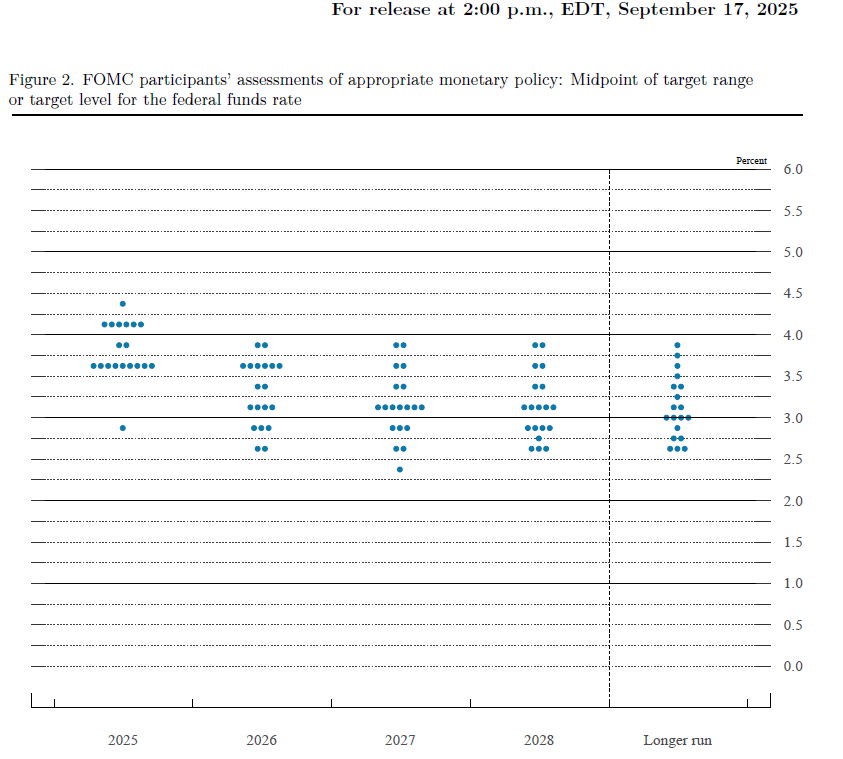

- Il fedokropki conteneva la maggioranza per i successivi due Tagli dei tassi di 25 punti base nel 2025. Ciò significa che i tagli dei tassi di interesse sono quasi certi Ottobre e dicembre.

- Per un taglio dei tassi più profondo – 50 punti base ha votato il nuovo candidato presidenziale Stephen Miran, che è entrato a far parte del Consiglio dei Governatori il giorno dell'inizio delle elezioni Riunione di settembre

- Membri Il Comitato ha leggermente ridotto le sue previsioni per il tasso di disoccupazione e Hanno AUMENTATO le previsioni di inflazione PCE per il prossimo anno.

- IN La dichiarazione del FOMC includeva una nuova formulazione che richiamava l'attenzione su rallentamento del mercato del lavoro e aumento dell'inflazione. Ma la cosa più importante è che Il Comitato ha concluso che "il rischio di ribasso dell'occupazione è aumentato" (rischio)

Per questo c'è stato un discorso piuttosto blando da parte del presidente Powell. Lui ancora ha insistito sul fatto che la politica monetaria era "restrittiva" (il che in una situazione di crescente inflazione e gli spread creditizi ai minimi storici è la tesi meno discutibile) e che si muoverà verso una politica neutrale. Powell, d'altra parte, ha chiaramente respinto la richiesta di tagliare immediatamente i tassi di interesse di 50 punti base.

- Nel breve termine, il rischio di un'inflazione più elevata è aumentato, mentre Powell ha aggiunto che è aumentato il rischio di un deterioramento del mercato del lavoro. la formulazione combinata con il grafico a punti, a mio parere, annuncia l'inizio dell'intero ciclo tagli dei tassi di interesse alla Federal Reserve.

Secondo il "fedokropki" il tasso dei fondi sarà più alto entro la fine del 2027. federale scenderà a circa il 3% e rimarrà a questo livello "in lungo termine", dove il tasso percepito come neutrale dal FOMC è del 3,0%. più o meno in linea con le aspettative del mercato. Con l'unica piccola differenza che il mercato prevede che scenderà addirittura sotto il 3% nel 2026. Ma questi sono dettagli, e anche Gli stessi "fedokropki" non dovrebbero essere avvicinati con riverenza, perché raramente sono quando annunceranno cosa farà effettivamente il FOMC.

In secondo luogo, la Federal Reserve avvia un ciclo di allentamento politica monetaria in condizioni in cui gli stessi membri del FOMC prevedono un tasso di interesse superiore a Avevano previsto inflazione e un tasso di disoccupazione più basso a giugno. Questo è palesemente assurdo! In una situazione del genere, una banca centrale responsabile si asterrebbe dal prendere decisioni in merito ai tassi, o addirittura rischiare un aumento dei prezzi. Ma in nessun caso una riduzione dei prezzi, che dopotutto, stimola l'inflazione e ha lo scopo di stimolare la situazione economica e Ciò rafforzerà la domanda di lavoro (e di conseguenza ridurrà la disoccupazione). Inoltre, secondo la previsione mediana dei membri Si prevede che l'inflazione PCE di base del FOMC rimarrà al di sopra dell'obiettivo del 2% fino al 2028 Il Comitato ha quindi chiarito che, nell'ambito del suo "duplice mandato" , ora dà priorità all'obiettivo di massimizzare l'occupazione rispetto all'obiettivo di inflazione.

Signori, contiamo i votiCiò ci porta alla conclusione numero tre, altrettanto ovvia: la decisione del FOMC di settembre è stata puramente politico. E non si tratta di politica monetaria (perché ciò porterebbe per mantenere invariato il FFR), ma pressione proveniente dalla Casa Bianca. Il Consiglio dei governatori di sette membri di Donald Trump Ha già tre persone al suo servizio. Tra cui Stephen, nominato proprio mercoledì. Mirana, che ha votato contro il presidente Powell nel "buongiorno" e ha votato per una riduzione di 50 punti del FFR. Formalmente, il signor Miran detiene ancora posizione alla Casa Bianca, quindi le sue dichiarazioni di "indipendenza" dal presidente sono pura farsa. Inoltre, abbiamo Michelle Bowman e Christopher Waller, che in A luglio hanno votato per tagliare i tassi contro la maggioranza del Comitato.

A ciò si aggiunga il tentativo di rimozione del presidente Trump Il governatore Lisa Cook , che finora è stato bloccato da Corte d'Appello. Ma il caso probabilmente andrà alla Corte Suprema, dove la maggior parte dei giudici è stata nominata dal Partito Repubblicano. Il suo mandato termina a maggio 2026. Il mandato del presidente Powell , sostituito da Donald Trump probabilmente sceglierà qualcuno più sottomesso e tagliando le tariffe più velocemente su richiesta del presidente. Poi, in pochi mesi, fino a 5 membri su 7 Il Consiglio dei governatori potrebbe essere composto dagli "uomini di Trump". E avranno una posizione dominante (ma non necessariamente la maggioranza) nel Comitato per il mercato aperto, composto da 12 membri, che ruota include anche i presidenti delle quattro filiali locali della Fed e il capo della filiale New York.

Potrebbe quindi accadere che nel 2026 il FOMC taglierà i tassi punti percentuali più veloci e più profondi di quanto suggerirebbe l'attuale grafico a punti. Il presidente Trump sostituirà semplicemente i "puntini" con altri più "simili a colombe". a lungo termine significherà meno indipendenza per la Federal Reserve dal potere esecutivo di Washington. Questo accordo si conclude sempre allo stesso modo: inflazione più elevata.

Cosa dirà il mercato?Le prime reazioni dei mercati finanziari agli annunci del FOMC sono spesso confuso. Inizialmente i mercati hanno reagito in modo molto ottimistico: il dollaro si è indebolito nei confronti dell'euro, e gli indici azionari hanno iniziato a salire. Successivamente, il mercato si è invertito modalità di presa di profitto e ha rapidamente cancellato i movimenti iniziali. La sessione di mercoledì a Wall Street si è conclusa leggermente al di sotto della linea , e il tasso di cambio EUR/USD è sceso a circa 1,18 USD, ritirandosi dalla vetta appena conquistata quest'anno (1.1920).

Conosceremo la reazione effettiva dei mercati oggi e nei giorni successivi. Vale anche la pena tenere presente che quasi esattamente Gli investitori hanno sminuito un simile scenario nelle ultime settimane e potrebbero agire secondo il principio: compra le voci, vendi i fatti. Probabilmente non è un caso che negli ultimi giorni e Da settimane osserviamo nuovi record nei prezzi dell'oro .

In sintesi, la nuova politica monetaria della Fed sarà volta a mantenere Bassa disoccupazione e alta soddisfazione per il Presidente Trump. Nel breve termine Ciò potrebbe sostenere i mercati azionari aumentando gli utili nominali delle società quotate. Allo stesso tempo, potrebbero prospettarsi tempi difficili per gli investitori obbligazionari. anche una chiara "luce verde" per i metalli preziosi e presumibilmente così come le materie prime industriali. La vittima principale sarà il dollaro statunitense.

bankier.pl