Títulos e swaps governamentais: mudança nos mecanismos de mercado

Os riscos são uma parte inevitável dos mercados financeiros. Nossa psique humana é projetada para reconhecer e evitar perigos – uma função protetora evolutiva. Mas nos mercados financeiros, muito foco nos riscos pode levar a oportunidades não exploradas. Portanto, é crucial avaliar os riscos racionalmente em vez de se deixar guiar pelo medo. O instinto de rebanho muitas vezes influencia significativamente o comportamento do investidor: as pessoas reagem de forma rápida e impulsiva às notícias, enquanto uma avaliação objetiva dos efeitos a longo prazo fica em segundo plano.

Uma visão holística dos riscos ajuda a distinguir entre perigos avaliáveis e “eventos cisne negro” imprevisíveis. Além disso, os riscos não são eventos isolados; elas surgem da interação de fatores políticos, econômicos e sociais. E embora as incertezas caracterizem os mercados, a história mostra que os sistemas econômicos e financeiros sobreviveram às crises e se adaptaram continuamente.

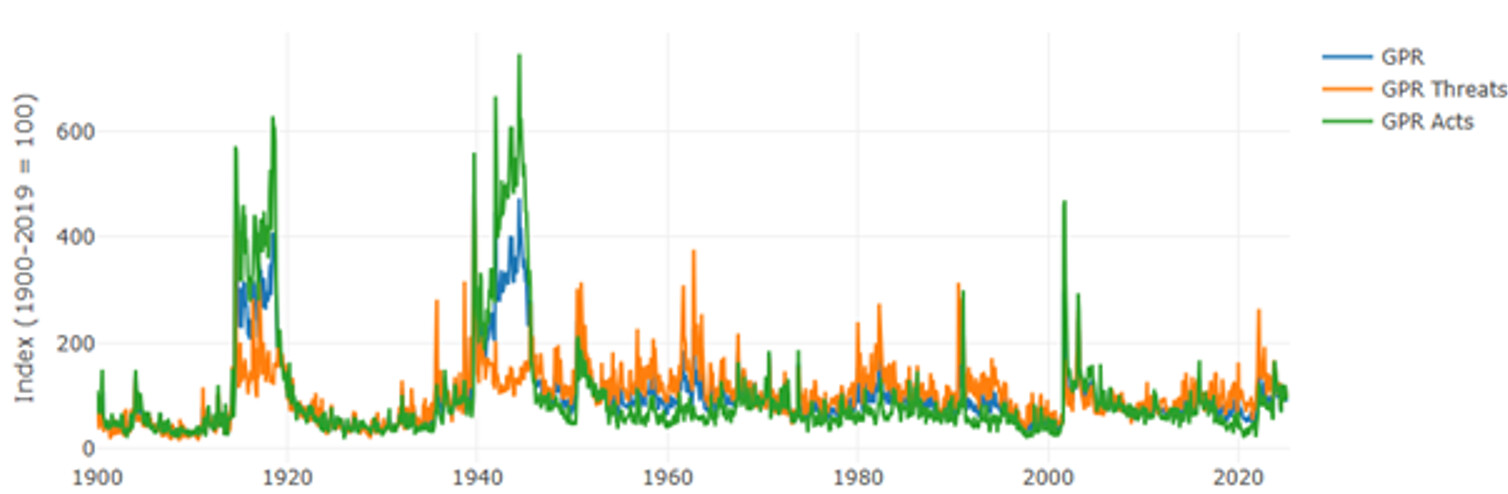

Tensões geopolíticas e riscos de segurançaVários conflitos geopolíticos estão atualmente influenciando os eventos mundiais: a guerra na Ucrânia, as tensões em torno de Taiwan, os conflitos no Oriente Médio e a escalada dos conflitos comerciais. Há mais de 65 conflitos ativos no mundo todo, o que aumenta ainda mais a incerteza nos mercados. Entretanto, não é muito útil para os investidores avaliar os atores geopolíticos de forma generalizada ou classificá-los em categorias simplificadas. Em vez disso, é crucial analisar os impactos econômicos específicos desses conflitos e entender suas consequências a longo prazo.

As guerras geralmente têm fortes efeitos de curto prazo nos mercados financeiros. Um exemplo importante disso foi a eclosão da guerra entre Rússia e Ucrânia em 2022, que levou a uma correção significativa nos mercados de ações globais. No entanto, depois de precificar os riscos e se adaptar às mudanças nas condições econômicas, os conflitos geopolíticos muitas vezes desaparecem no segundo plano da análise de mercado. Historicamente, isso é particularmente evidente no exemplo da Segunda Guerra Mundial, quando os mercados de ações experimentaram movimentos ascendentes significativos durante e após a guerra.

Contudo, nem todas as tensões geopolíticas devem ser avaliadas igualmente. Guerras comerciais, como o atual conflito econômico entre os EUA e a China, têm efeitos estruturais mais profundos do que conflitos militares. Enquanto as guerras tradicionais causam interrupções temporárias, tarifas, sanções e desglobalização têm um impacto de longo prazo no ambiente econômico global.

Historicamente, houve períodos significativamente mais extremos com base no Índice de Risco Geopolítico:

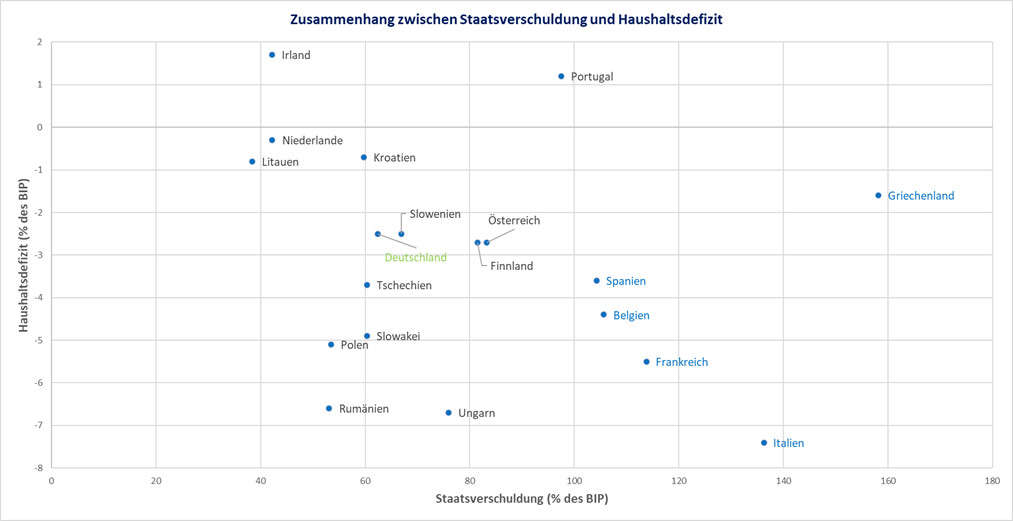

O aumento da dívida pública e os déficits orçamentários persistentemente altos representam uma séria pressão sobre a estabilidade econômica. Enquanto muitos governos estão assumindo novas dívidas para enfrentar desafios econômicos de curto prazo, taxas de juros mais altas estão aumentando significativamente os custos de financiamento de longo prazo. Os países altamente endividados, em particular, estão sob crescente pressão, pois precisam implementar medidas drásticas de austeridade ou aumentar ainda mais seus déficits, o que tem consequências negativas para a confiança dos investidores.

Na zona do euro, a diferença econômica entre países mais estáveis e estados altamente endividados está aumentando, o que se reflete no aumento dos prêmios de risco dos títulos públicos. Países com finanças sólidas continuam a receber empréstimos em condições favoráveis, enquanto países com altos níveis de dívida têm que pagar taxas de juros consideravelmente mais altas.

O gráfico a seguir mostra uma comparação de alguns países da zona do euro em termos de índices de dívida e déficits orçamentários.

Um quadro semelhante surge fora da Europa: o Japão tem a maior dívida nacional, de 251% do PIB, enquanto os EUA também enfrentam grandes desafios fiscais, com 121% do PIB e um déficit orçamentário de menos 7,6%. Esses enormes níveis de dívida levantam questões sobre a sustentabilidade de longo prazo da política econômica, principalmente se as taxas de juros continuarem subindo e os custos de refinanciamento aumentarem.

Além disso, a expansão planejada dos gastos com defesa aumenta a pressão da dívida. Para atingir a meta da OTAN de 3,5% do PIB para gastos com defesa, países como Alemanha, França e Itália precisam expandir enormemente seus orçamentos. Isso inevitavelmente leva ao aumento dos índices de dívida e ao crescimento dos déficits. Ao mesmo tempo, a ideia de uma mutualização da dívida europeia está ganhando importância, embora os países do norte do euro tenham conseguido evitá-la até agora.

Além disso, o governo federal aprovou o maior programa de infraestrutura financiado por dívida, no valor de 500 bilhões de euros. Embora isso provavelmente forneça um estímulo positivo para a economia, também agrava o problema da dívida. No entanto, essas questões não representam riscos de curto prazo, mas terão um impacto duradouro e de longo prazo na dívida pública.

O aumento da dívida nacional na Alemanha pode ser esclarecido não apenas pelos números e previsões atuais, mas também pela análise do passado. Pressões financeiras semelhantes surgiram em 1990, quando a Alemanha enfrentou o desafio de integrar a economia da Alemanha Oriental após a reunificação. Essa medida levou a um aumento significativo nos gastos do governo e, consequentemente, na dívida.

Apesar do enorme fardo, a Alemanha conseguiu administrar sua dívida com sucesso naquela época. No entanto, não é realista esperar que um nível comparável de emissão de dívida passe despercebido no mercado de capitais hoje, como já é evidente pelo recente aumento nos rendimentos e pelo aumento nos rendimentos do Bund acima da taxa de swap. Os mercados reagiram com a mesma rapidez à dívida enorme. Os rendimentos dos títulos do governo alemão de dez anos aumentaram rapidamente à medida que o mercado percebeu que a situação econômica havia mudado drasticamente.

Um quadro semelhante pode ser observado hoje. A Alemanha ainda poderia lidar com um aumento significativo na dívida hoje sem exceder os níveis de dívida de outros países europeus. Especificamente, um empréstimo adicional de mais de 1,6 trilhão de euros seria possível, um aumento que lembra um pouco o aumento da dívida no início da década de 1990.

Outro risco econômico significativo é a crescente política comercial protecionista. O conflito comercial entre os EUA e a China, que dura desde 2018, teve um impacto significativo nas cadeias de suprimentos globais e nos custos de produção por meio de aumentos de tarifas e restrições comerciais. Economias dependentes de exportação, como Alemanha e China, são particularmente afetadas pelo aumento de custos e pela incerteza geopolítica. Ao mesmo tempo, esse desenvolvimento está impulsionando a inflação, pois os custos mais altos de importação são repassados aos consumidores.

Combinado com o aumento das tarifas, a probabilidade de uma recessão aumenta significativamente. Embora atualmente não haja sinais claros de uma recessão imediata, nem globalmente nem nos EUA, esse cenário continua possível. Na Europa, no entanto, houve uma fase de fraqueza econômica com crescimento mínimo por dois anos. Essa desaceleração contínua no crescimento está pressionando empresas e consumidores, além de pressionar as margens de lucro de muitos setores.

Os EUA registraram um crescimento do produto interno bruto de menos 0,3% no primeiro trimestre, o que dá uma primeira impressão do peso das tarifas introduzidas. No entanto, as importações de curto prazo e a acumulação de estoques ajudaram a amortecer a crise econômica — no trimestre anterior, o crescimento do produto interno bruto ainda estava em torno de 2,5%. Os acontecimentos no segundo trimestre, incluindo novas decisões sobre política tarifária e possíveis acordos entre os EUA e seus parceiros comerciais, proporcionarão mais clareza e esclarecerão o impacto na economia.

Riscos da política do banco central e do mercado financeiroHistoricamente, quase toda recessão foi precedida por uma curva de rendimento invertida. Isso ocorre quando os rendimentos dos títulos de curto prazo são maiores do que os dos títulos de longo prazo — um sinal claro de desaceleração econômica. No passado, as recessões geralmente seguiam um período de inclinação da curva de rendimentos, o que ocorre quando as taxas de juros de curto prazo caem novamente, enquanto as taxas de juros de longo prazo permanecem altas ou continuam subindo.

Desde o final de 2022, observa-se uma curva de juros invertida, que agora está sendo resolvida pela queda das taxas de juros de curto prazo. Isso se deve ao fato de que a inflação está diminuindo e os bancos centrais estão respondendo à desaceleração econômica cortando as taxas de juros. Ao mesmo tempo, as taxas de juros de longo prazo continuam a subir, pois o aumento da dívida pública afeta a demanda por títulos governamentais de longo prazo e os investidores exigem retornos maiores.

Um fenômeno particularmente notável no mercado financeiro é o spread Bund/swap atualmente negativo, o que é historicamente extremamente raro. Os títulos do governo alemão são normalmente considerados o porto mais seguro no mercado de capitais europeu e, portanto, geralmente rendem retornos menores do que as taxas de swap correspondentes. No entanto, o spread negativo atual significa que os investidores consideram os swaps mais seguros do que os Bunds – uma mudança clara nos mecanismos de mercado.

- Primeiro, a expectativa de um aumento significativo na dívida pública futura na Alemanha e na Europa enfraqueceu a confiança nos títulos do governo alemão. Embora a demanda por investimentos seguros e líquidos continue alta, a enorme oferta de títulos está levando a um excesso de oferta, o que está elevando os rendimentos.

- Em segundo lugar, a saída do Banco Central Europeu está reforçando esse efeito: embora ele costumava agir como um comprador confiável, agora está reduzindo seu balanço, reduzindo ainda mais a demanda por títulos do governo alemão.

- Terceiro, a mudança na situação de liquidez garante que os mercados de swap sejam percebidos como mais flexíveis e menos afetados pelo excesso de oferta, o que aumenta ainda mais sua atratividade.

As implicações desse desenvolvimento são de longo alcance: um spread Bund/swap negativo pode levar a um aumento adicional nos custos de financiamento da Alemanha, à medida que os investidores exigem prêmios de risco mais altos. Isso também tem implicações para outros países europeus, pois seus spreads de títulos podem aumentar em relação à Alemanha. Para bancos e investidores institucionais que tradicionalmente usam títulos do governo alemão como garantia, isso representa uma nova incerteza que pode ter implicações de longo prazo para empréstimos e estabilidade de mercado.

Essa distorção extraordinária do mercado ressalta os crescentes desafios estruturais no sistema financeiro europeu. Caso a confiança nos títulos do governo se deteriore ainda mais ou os custos de financiamento do governo continuem a aumentar, isso poderá ter implicações de longo prazo para a estabilidade do mercado de capitais europeu.

Indicador Warren Buffett sugere potencial de correção no mercado de açõesAlém dos desenvolvimentos no mercado de títulos, as avaliações atuais nos mercados de ações também são um fator crítico. O chamado Indicador Warren Buffett, que compara a capitalização total do mercado dos EUA com o PIB dos EUA, ultrapassou recentemente 200%, um nível considerado extremamente alto.

Historicamente, esse indicador tem apontado de forma confiável para mercados supervalorizados, mais recentemente antes do estouro da bolha das pontocom em 2000, quando atingiu o pico em torno de 150%. Embora esse indicador não seja um fator de tempo exato, ele sinaliza que os mercados de ações podem ter um potencial de correção significativo se as condições mudarem.

Outro ponto importante é o papel dominante do mercado dos EUA. Dada a importância global dos EUA, qualquer pessoa com exposição a ações deveria dar uma olhada nos índices americanos, como o S&P 500, e se concentrar menos no DAX. O DAX, embora amplamente observado na Europa, é comparativamente insignificante em termos globais. Além disso, os índices dos EUA são fortemente baseados em alguns pesos pesados, os chamados “Magnificent 7”, que respondem por mais de 30% da capitalização total do mercado e, portanto, influenciam significativamente a evolução dos preços.

Historicamente, essa alta concentração representava um fator de risco que desaparecia quando, em fases de correção, como a bolha das pontocom ou a era do Nifty Fifty, as empresas hypadas caíam mais que o mercado em geral, reavaliando assim sua ponderação desproporcional.

Observar a linha de 200 dias também desempenha um papel importante nesse contexto. Esta linha é um limite indicador amplamente seguido para tendências de alta ou baixa de longo prazo. Se o preço de um índice cair sustentavelmente abaixo da linha de 200 dias, muitos analistas interpretam isso como um sinal de reversão de tendência ou pelo menos uma correção iminente. No primeiro trimestre de 2025, o S&P 500 caiu abaixo da média móvel de 200 dias.

Caso as condições macroeconômicas se deteriorem, por exemplo, devido a novas pressões inflacionárias, políticas monetárias mais restritivas ou lucros corporativos mais fracos, as avaliações atualmente altas podem não ser sustentáveis e desencadear grandes contratempos nos mercados. O mercado de ações americano sofreu uma correção no início de 2025, principalmente devido às tarifas introduzidas pelos EUA e suas contramedidas intensificadas.

O mercado imobiliário também sentiu os efeitos do aumento das taxas de juros nos últimos dois anos. O rápido aumento nos custos de financiamento levou a uma correção perceptível nos preços, e a euforia no mercado diminuiu. Imóveis comerciais e propriedades residenciais de alto valor, em especial, registraram quedas, já que muitos investidores agiram com cautela diante do aumento das taxas de juros. No entanto, os sinais iniciais apontam para estabilização. Um fator-chave é o aumento contínuo dos aluguéis, que pode ser observado apesar da queda nos preços de compra, principalmente nas grandes cidades, onde os aluguéis estão subindo rapidamente e aumentando a atratividade de longo prazo dos investimentos imobiliários. Além disso, muitos investidores esperam que os preços dos imóveis cheguem ao fundo do poço, já que os cortes nas taxas de juros de médio prazo provavelmente reduzirão os custos de financiamento novamente.

O ouro é uma rocha estável no surfEm tempos de incerteza global, o ouro mais uma vez prova ser uma fonte confiável de estabilidade. Embora os mercados sejam influenciados pela volatilidade, inflação e tensões geopolíticas, muitos investidores veem o metal precioso como uma proteção sensata contra riscos potenciais do sistema monetário fiduciário.

Especialmente em um momento em que a dívida está aumentando no mundo todo e a política dos bancos centrais está perturbando os mercados financeiros, o ouro desempenha um papel central como um ativo estável. Enquanto ações e imóveis estão em fase de correção, o ouro continua sendo uma rocha estável que protege o portfólio contra turbulências do mercado.

Nos últimos anos, o preço do ouro tem aumentado de forma constante e é um sinal sólido de valorização a longo prazo. Essa estabilidade e desenvolvimento positivo fazem do ouro um componente indispensável de qualquer estratégia de investimento diversificada, especialmente em tempos de incerteza, quando a pressão sobre outras classes de ativos está aumentando.

A política monetária do BCE também contribui para a incerteza nos mercados de capitais. O BCE provou ser um fator crucial de estabilidade nos últimos anos ao comprar títulos em grande escala. No entanto, à medida que essas compras são gradualmente reduzidas, a demanda por títulos do governo diminui, levando a rendimentos mais altos e potencialmente desencadeando distorções de mercado. Os países com níveis mais altos de dívida são particularmente afetados.

No passado, os bancos centrais internacionais muitas vezes reagiram tarde demais e não conseguiram combater os riscos de inflação em um estágio inicial. O melhor e mais recente exemplo disso é a inflação galopante a partir de 2022, que foi contida por aumentos tardios, mas agressivos, das taxas de juros. A política tardia, mas muito rigorosa, de aumento das taxas de juros dos bancos centrais do mundo provavelmente não terá consequências para a economia e aumentará os riscos futuros, mesmo que as taxas de juros sejam reduzidas novamente. A questão é como a postura da política monetária pode mudar devido ao aumento do risco de inflação devido às tarifas impostas. O Federal Reserve dos EUA interrompeu seu ciclo de corte de taxas de juros por enquanto.

Em última análise, os dois principais fatores que influenciam os mercados financeiros são os desenvolvimentos econômicos e a política monetária. A combinação de uma economia enfraquecida e uma mudança na política monetária influencia significativamente os lucros futuros das empresas e, portanto, também as avaliações nos mercados de ações.

Exemplos históricos como a crise financeira de 2008 ou o crash das pontocom no início dos anos 2000 mostram que a interação entre política monetária restritiva, enfraquecimento da economia e choques externos pode ter um impacto significativo nos mercados. Os investidores devem monitorar de perto esses riscos e considerar estratégias de diversificação de riscos e proteção.

Riscos sociaisA sociedade enfrenta uma infinidade de desafios estruturais que representam riscos econômicos e sociais de longo prazo. As mudanças demográficas com o envelhecimento da população estão pressionando os sistemas de previdência e seguridade social, enquanto a alta dívida pública e o aumento da carga tributária estão aumentando as tensões políticas. Governos instáveis, movimentos populistas e estratégias de migração fracassadas criam incertezas que podem impactar negativamente o investimento e o crescimento econômico.

Ao mesmo tempo, rupturas tecnológicas como inteligência artificial e automação ameaçam milhões de empregos, enquanto as empresas estão cada vez mais transferindo empregos para o exterior. Desastres naturais e mudanças climáticas levam a perdas econômicas, enquanto a inflação e o aumento do custo de vida enfraquecem o poder de compra da população. Esses fatores têm efeitos negativos de longo prazo nos mercados financeiros, pois o comportamento do consumidor, os fluxos de investimento e as políticas governamentais se tornam cada vez mais imprevisíveis.

Um risco estrutural particularmente urgente é o aumento da carga sobre os sistemas de pensão. Espera-se que o financiamento federal para o seguro previdenciário obrigatório na Alemanha aumente para 139 bilhões de euros até 2030, em comparação com 66 bilhões de euros em 2000. Em 2024, a parcela de subsídios previdenciários totalizou aproximadamente 116 bilhões de euros, o que representa cerca de 25% do orçamento federal total.

Esses crescentes pagamentos de transferência representam um fardo significativo para as finanças públicas e levantam questões sobre a sustentabilidade a longo prazo do sistema previdenciário. Sem reformas fundamentais, as gerações futuras poderão enfrentar cargas tributárias ainda maiores ou cortes de benefícios, o que por sua vez poderá impactar negativamente o comportamento do consumidor e o dinamismo econômico.

Riscos imprevisíveisAlém dos riscos conhecidos, choques imprevisíveis podem ocorrer a qualquer momento, ocorrendo repentinamente e levando a distorções dramáticas no mercado. Esses chamados eventos cisne negro são raros, mas têm impactos enormes nos mercados financeiros e na economia global. Exemplos do passado incluem a crise financeira de 2008 e a pandemia de Covid-19. Tais eventos não podem ser previstos com precisão, mas mostram que os mercados financeiros sempre podem ser influenciados de maneiras imprevisíveis.

Eventos futuros imprevisíveis podem incluir uma crise bancária sistêmica inesperada desencadeada por uma perda de confiança ou uma reação em cadeia de inadimplências. Da mesma forma, decisões políticas abruptas, como a retirada repentina de um país de um sindicato ou sanções contra grandes economias, podem ter efeitos enormes nos mercados. Interrupções tecnológicas, como um avanço descontrolado na inteligência artificial ou um ataque cibernético global, também representam riscos difíceis de prever, mas altamente relevantes.

Como esses eventos não podem ser previstos usando modelos de previsão convencionais, uma gestão de risco robusta é essencial. Diversificação, estratégias de investimento flexíveis e monitoramento contínuo do mercado ajudam os investidores a responder melhor a esses choques e proteger seus portfólios contra incertezas extremas.

Conclusão: Gestão dinâmica de riscos para tempos incertosEm tempos de incerteza, a gestão dinâmica de riscos é essencial. A combinação de tensões geopolíticas, incerteza econômica e choques imprevisíveis exige um ajuste estratégico de portfólios:

- Diversificação entre diferentes classes de ativos: isso reduz o risco de eventos individuais e protege o portfólio de flutuações excessivas em uma área específica.

- Flexibilidade na estratégia de investimento: isso permite que você se adapte rapidamente às mudanças nas condições de mercado e aproveite oportunidades potenciais decorrentes de desenvolvimentos inesperados.

- Análise macroeconômica: Uma análise sólida da situação econômica geral é crucial para identificar riscos precocemente e responder às mudanças de maneira direcionada.

- Estratégia de longo prazo: Uma estratégia de alocação de ativos e investimentos alinhada ao modelo de negócios e que também perdure em tempos de crise é essencial. Ela garante que o portfólio permaneça resiliente mesmo quando os mercados estão sujeitos a fortes flutuações.

Os investidores devem estar cientes de que risco e retorno estão inextricavelmente ligados. Uma abordagem equilibrada que leve em conta tanto a proteção quanto a captura de oportunidades direcionadas continua sendo a chave para o sucesso a longo prazo.

Sobre o autor: Jonas Köberle trabalha na empresa de consultoria e investimentos KC Risk desde 2020. Seu foco é tesouraria bancária e consultoria.

private-banking-magazin