Fed nie kłania się Trumpowi. Ponownie bez cięcia stóp

Kierownictwo Rezerwy Federalnej nie ugięło się pod presją prezydenta Donalda Trumpa i ponownie nie obniżyło stóp procentowych pomimo nalegań głowy państwa. „Pauza” w cyklu obniżek stóp procentowych trwa już pół roku.

Przedział stopy funduszy federalnych pozostał bez zmian na poziomie 4,25-4,50% - oznajmił w komunikacie Federalny Komitet Otwartego Rynku (FOMC). Czerwcowa decyzja zapadła jednogłośnie i była zgodna z oczekiwaniami ekonomistów oraz uczestników rynku.

Po poprzedniej takiej decyzji na kierownictwo Rezerwy Federalnej wylała się fala krytyki ze strony prezydenta Donalda Trumpa. - Jerome Powell to idiota, który nie ma pojęcia o niczym (…)On nadal się spóźnia, ale to nie ma większego znaczenia, bo nasz kraj jest silny – tak majową decyzję FOMC komentował gospodarz Białego Domu. Prezydent Trump już wcześniej domagał się od Fedu dalszych obniżek stóp procentowych, aby zmniejszyć koszty obsługi gigantycznego długu publicznego USA.

- Komitet jest wrażliwy na ryzyka dla obu stron swojego podwójnego mandatu – to znacznie łagodniejsza i okrojona wersja majowego ostrzeżenia przed wpływem polityki celnej prezydenta Trumpa na gospodarkę USA – Niepewność dotycząca perspektyw gospodarczych nieco zmalała, lecz wciąż jest podwyższona – zastrzegł Komitet.

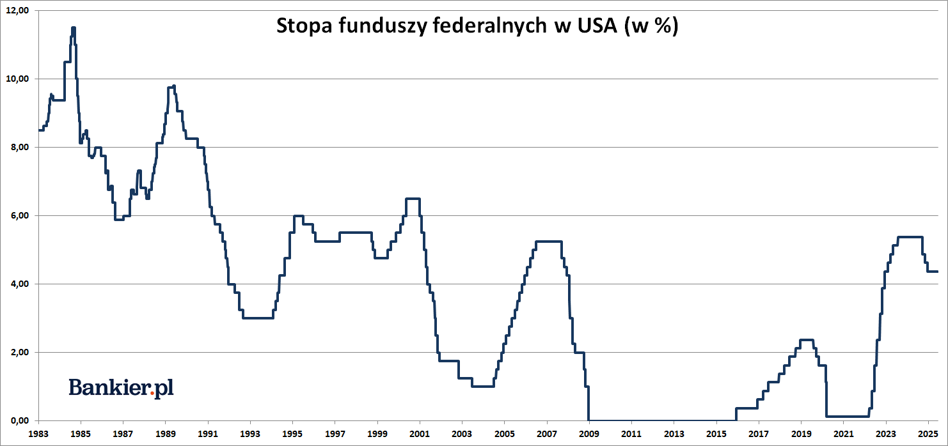

To już pół roku „powyborczej” pauzy w monetarnym luzowaniuMinęło już pół roku od ostatniej obniżki stóp procentowych w banku centralnym Stanów Zjednoczonych. Cykl monetarnego poluzowania rozpoczęto we wrześniu 2024 roku, nerwowym i nieuzasadnionym merytorycznie cięciem od razu o 50 pb. Ruch ten przewodniczący Powell dość mętnie tłumaczył „rekalibracją” polityki monetarnej. Kolejne redukcje stopy funduszy federalnych – tym razem po 25 pb. każda – miały miejsce w październiku i w listopadzie. Łączna skala zeszłorocznych obniżek wyniosła zatem 100 pb. Po wyborach prezydenckich Fed stóp już nie obniżał.

- Nie musimy się spieszyć i jesteśmy dobrze przygotowani, aby poczekać na większą jasność (odnośnie polityki administracji Trumpa – przyp. red.) – powiedział 7 marca szef banku centralnego USA.

Ponadto w marcu FOMC nie zmienił poziomu stóp procentowych, ale zdecydował się na ograniczenie „ilościowego zacieśniania” (QT) polityki monetarnej. Począwszy od kwietnia Rezerwa Federalna ograniczyła tempo redukcji swojej sumy bilansowej z 60 mld do 40 mld USD miesięcznie. To ograniczenie „ilościowego zacieśnienia” w pewnym stopniu było zatem poluzowaniem polityki pieniężnej w USA.

Następne cięcie dopiero po wakacjach?W ostatnich tygodniach inwestorzy ograniczyli swoje oczekiwania względem przyszłych obniżek stóp procentowych w Fedzie. Obecnie rynek terminowy na 68% wycenia szanse, że do przynajmniej 25-punktowej obniżki stopy funduszy federalnych dojdzie najpóźniej podczas wrześniowego posiedzenia FOMC – wynika z obliczeń FedWatch Tool. Jeszcze na początku maja na 73% wyceniano szanse obniżki w lipcu. Teraz jej implikowana wycena to niespełna 15% szans.

Natomiast do końca 2025 roku „w cenach” są redukcje stopy funduszy federalnych łącznie o 50 pb. To wyraźnie mniej niż ledwie sześć tygodni temu, gdy rynek terminowy wyceniał cięcia rzędu 75-100 pb.

- Komitet jest silnie zdeterminowany, aby wspierać mandat pełnego zatrudnienia oraz sprowadzić inflację z powrotem do 2-procentowego celu – przypomniano w majowym komunikacie Federalnego Komitetu Otwartego Rynku.

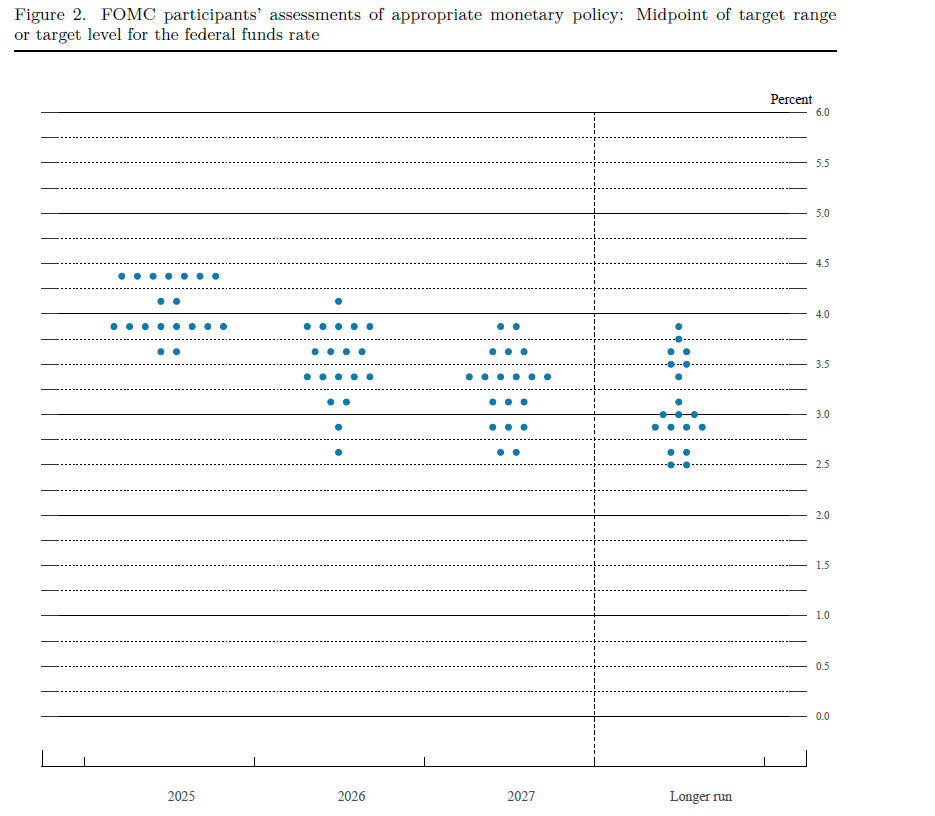

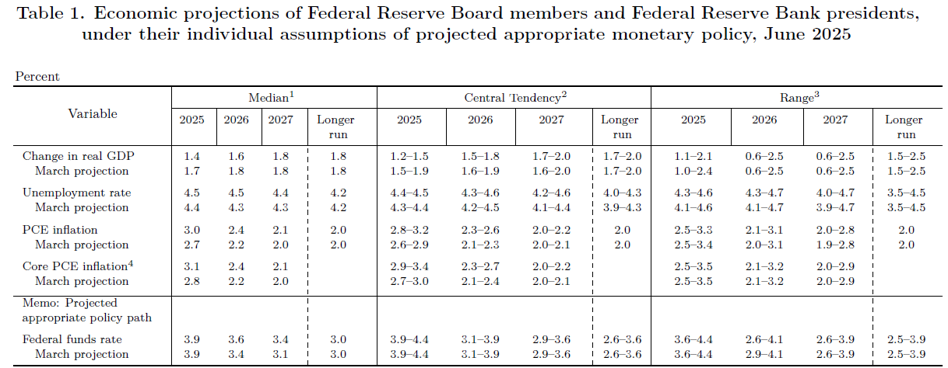

Nowe projekcie i „fedokropki”. Inflacja w górę, wzrost PKB w dółJak co kwartał członkowie Komitetu uaktualnili swoje projekcje makroekonomiczne. Najważniejszy wniosek z nich jest taki, że tak samo jak w marcu istnieje większość tylko dla dwóch 25- punktowych obniżek stopy funduszy federalnych do końca 2025 roku. Ale już z roku 2026 „ulotniła” się jedna obniżka stóp. Tak samo jak z roku 2027, na którego koniec fomcowska większość chciałaby ustalić stopy na poziomie 3,4%.

Pogorszeniu uległy też prognozy dla głównych wskaźników makroekonomicznych USA. W czerwcowej prognozie mediana prognoz zakłada wzrost PKB w 2025 roku na 1,4% i 1,6% w roku następnym. W marcu było to odpowiednio 1,7% i 1,7%. W górę poszły za to prognozy bazowego deflatora wydatków konsumpcyjnych (PCE core): z 2,8% do 3,1% w roku 2025 oraz 2,4% i 2,2% w roku 2026, jak również z 2,0% do 2,1% w 2027. W ten sposób w całym horyzoncie projekcji preferowana przez Fed miara inflacji nie znajduje się w 2-procentowym celu

Następne posiedzenie Federalnego Komitetu Otwartego Rynku zaplanowane jest na 29-30 lipca.

bankier.pl