Fed kończy QT. Co to oznacza dla rynków?

W środę kierownictwo Rezerwy Federalnej zapowiedziało, że od grudnia nie będzie już redukować swojej sumy bilansowej. Teoretycznie dla rynków finansowych jest to dobra wiadomość. Ale w praktyce – już niekoniecznie.

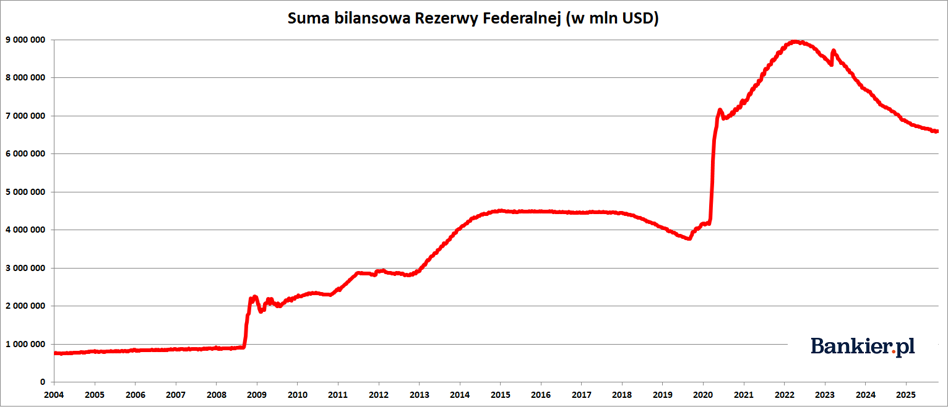

- Począwszy od grudnia, Rezerwa Federalna zakończy proces redukcji swojej sumy bilansowej – mogliśmy przeczytać w październikowym komunikacie Federalnego Komitetu Otwartego Rynku. Oznacza to koniec „ilościowego zacieśnienia” polityki monetarnej (ang. quantitative tightening – QT), którą Fed prowadził od czerwca 2022 roku.

Od tego czasu suma bilansowa banku centralnego USA stopniała z niemal 9 bilionów dolarów do niespełna 6,6 biliona USD pod koniec października. W ramach tej drugiej fali QT Fed zredukował swój bilans o 2,37 bln dolarów – czyli o prawie 27%. Była to zatem znacznie większa redukcja niż w latach 2017-19, gdy aktywa na bilansie Rezerwy Federalnej zmalały z niespełna 4,5 bln do 3,8 bln USD – czyli „tylko” o 700 mld USD. Warto przy tym pamiętać, że pomiędzy marcem 2020 a majem 2022 Fed powiększył swoją sumę bilansową o blisko 5 bilionów dolarów.

W ramach polityki QT bank centralny Stanów Zjednoczonych „odchudzał” swój bilans, efektywnie ograniczając podaż pieniądza w systemie bankowym. QT jest przeciwieństwem QE (ang. quantitative easing), kiedy to Fed kreował nowe rezerwy bankowe (czyli taki specyficzny rodzaj pieniądza), zwiększając „płynność” w systemie finansowym. Zatem, o ile QE nazywano „drukowaniem pieniędzy”, tak QT było ich „paleniem”.

Od czerwca 2022 do czerwca 2024 Fed redukował swój bilans o 95 mld USD miesięcznie. Technicznie znaczyło to tyle, że do osiągnięcia takiej kwoty bankierzy z Fedu nie reinwestowali odsetek i kapitału z zapadających obligacji skarbowych i hipotecznych. Dopiero po przekroczeniu tego limitu (w danym miesiącu) za uzyskane odsetki i kapitał kupowali nowe obligacje.

Jednakże w czerwcu 2024 QT zostało zredukowane z 95 mld do 65 mld USD miesięcznie. Następnie w marcu 2025 roku FOMC podjął decyzję o ograniczeniu QT z 60 mld do 40 mld USD miesięcznie, co dodatkowo spowolniło tempo redukcji sumy bilansowej. Przy czym cała redukcja miała miejsce po stronie obligacji skarbowych, gdzie miesięczny limit nierolowanych papierów został obniżony z 25 mld do 5 mld USD.

Druga strona bilansowego medaluWarto przy tym mieć świadomość, że bilansowym odbiciem fedowskiego bilansu były nadmierne rezerwy banków komercyjnych. Jest to szczególny rodzaj quasi-pieniądza, którego jednak banki nie mogą użyć w dowolny sposób i trudno jest to „przelać” bezpośrednio do realnej gospodarki. Miarą tej nadpłynności sektora bankowego w USA była skala transakcji reverse-repo. Transakcja warunkowej sprzedaży (ang. reverse repurchase agreement) polega na zakupie papieru wartościowego i jednoczesnym zobowiązaniu się do jego sprzedaży w ustalonej dacie w przyszłości.

To standardowa operacja, w ramach której bank centralny przyjmuje od banków komercyjnych gotówkę, zmniejszając płynność w systemie finansowym. Z punktu widzenia banku jest to więc krótkoterminowa (tu mówimy o operacji jednodniowej – O/N) lokata założona w banku centralnym. W szczycie nadpłynności sektora bankowego w USA we wrześniu 2022 roku wartość tych operacji sięgała nawet 2,4 biliona dolarów. Był to objaw kryzysu nadmiernej płynności. Teraz spadała w pobliże zera.

29 października wykorzystanie reverse repo wyniosło 19,5 mld USD. Ale np. 24 października było to raptem 2,4 mld USD. W skali całego systemu była to wartość do pominięcia i niewiele różna od zera. Oznacza to, że amerykańskie banki już nie mają zbędnej gotówki, aby ją „zaparkować” w Fedzie. A sam Fed zapewne chciałby uniknąć „kryzysiku”, do jakiego doprowadził we wrześniu 2019 roku. Wtedy zbyt późne wygaszenie QT poskutkowało tym, że niektórym bankom zabrakło pieniędzy. Taka sytuacja zmusiła nowojorski oddział Rezerwy Federalnej do przeprowadzenia nadzwyczajnych transakcji warunkowego zakupu papierów wartościowych (ang. repurchase transaction), zwanych w branży operacjami repo. I jakby na żądanie sektora bankowego Fed uruchomił QE na pełną skalę w marcu 2020, pod pretekstem pandemii COVID-19.

- Naszym długoterminowym planem było powstrzymanie odpływu środków z bilansu, gdy rezerwy są nieco powyżej poziomu, który uznajemy za stabilny. Pojawiły się wyraźne oznaki, że osiągnęliśmy ten standard. Na rynkach pieniężnych stopy repo wzrosły w stosunku do stóp administrowanych. Ponadto efektywna stopa funduszy inwestycyjnych zaczęła rosnąć w stosunku do oprocentowania rezerw. Takie zmiany były zgodne z naszymi oczekiwaniami wobec malejącej wielkości naszego bilansu i uzasadniały decyzję o powstrzymaniu odpływu środków - tak decyzję o zakończeniu QT uzasadnił przewodniczący Fedu Jerome Powell.

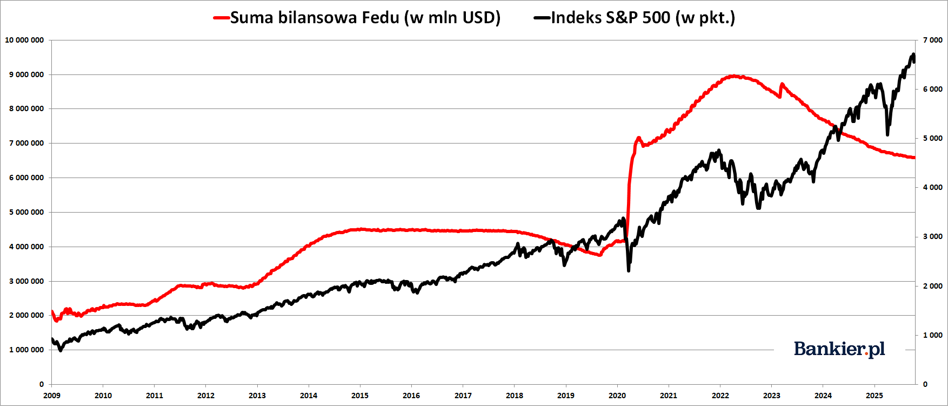

Co koniec QT oznacza dla rynków finansowych?Dawniej mówiło się, że Fed, „drukując” pieniądze w ramach kolejnych fal QE, wspiera hossę na Wall Street. Lub że wręcz chce doprowadzić do inflacji cen aktywów finansowych, aby w ten sposób wywołać tzw. efekt bogactwa (lub raczej wykreować jego iluzję), skłaniając w ten sposób co bogatszych Amerykanów do zwiększenia wydatków konsumpcyjnych i „nakręcenie” w ten sposób koniunktury gospodarczej.

Faktem było, że wzrost sumy bilansowej Fedu w latach 2009-2016 był nieźle skorelowany z indeksem S&P500. Gdy Fed wznawiał „dodruk pieniądza”, ceny akcji na Wall Street rosły. A gdy przykręcał kurek z gotówką, to S&P500 wpadał w korektę lub trend boczny. Ale ta zależność najwyraźniej skończyła się mniej więcej trzy lata temu. Bowiem od tego czasu Fed redukuje swoją sumę bilansową poprzez QT, a ceny akcji ostro rosną.

- Co prawda wpływ zmian bilansu Fedu na rynki finansowe nie jest tak jednoznaczny, jak mogło się niegdyś wydawać, ale z perspektywy owych rynków zbliżający się prawdopodobnie koniec QT (redukcji bilansu) będzie raczej pozytywną wiadomością (o ile nie dojdzie wcześniej do pogłębienia napięć na rynku pieniężnym, jak w końcówce 2019, na niedługo przed pandemią – tak nadchodzący koniec QT skomentował Tomasz Hońdo z Quercus TFI S.A.

Równocześnie wygaszanie QT może wesprzeć kulejące w ostatnich latach amerykańskie obligacje skarbowe. Notowania długoterminowych Treasuries od dwóch lat znajdują się w trendzie bocznym po bardzo dotkliwych spadkach z lat 2021-22. A teraz Fed zwiększy zakupy obligacji Wuja Sama, zwiększając na nie popyt, co ceteris paribus może doprowadzić do wzrostu ich cen. Czyli spadku rentowności, o co tak mocno zabiega prezydent Donald Trump. W takim układzie Rezerwa Federalna może znów stać się ważnym kupcem tych papierów, bez umiaru emitowanych przez ekipę Trumpa.

bankier.pl