Nieruchomości: dlaczego ceny mieszkań wzrosły bardziej niż cen domów

Nieruchomości to jeden z sektorów, które mogą odnieść w tym roku zwycięstwo, w obliczu zróżnicowanego wzrostu i spadków w kilku obszarach od drugiego kwartału 2025 roku. W związku z tym podaż nieruchomości na sprzedaż rośnie, co napędza wzrost cen . Chociaż nie osiągnęły one jeszcze historycznych maksimów, a różnica między kosztami budowy a kosztami sprzedaży pozostaje duża, wzrost jest widoczny, co stawia pewne znaki zapytania w nadchodzących miesiącach.

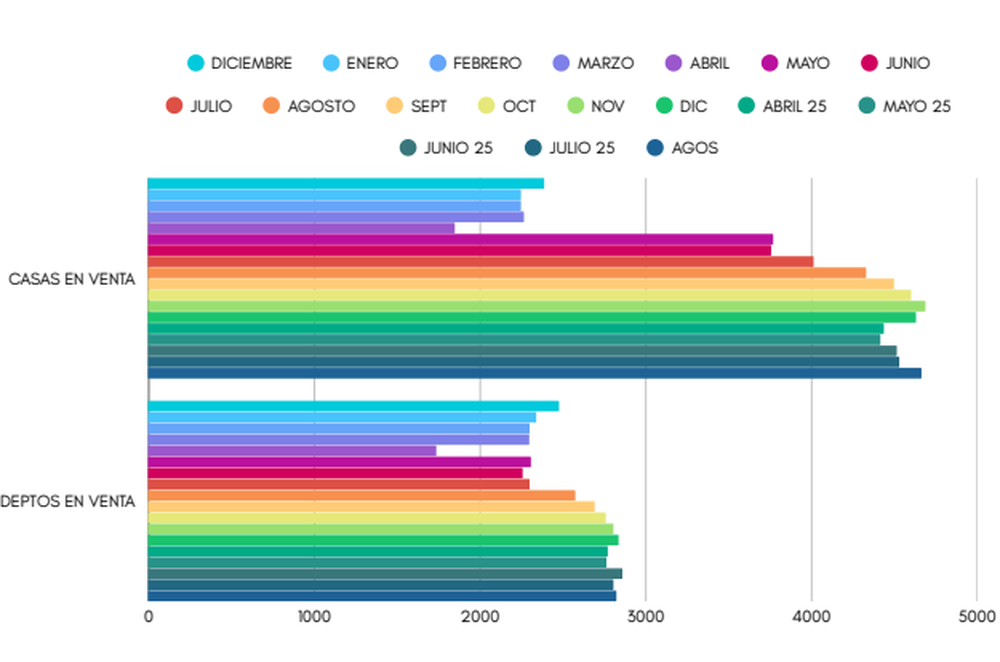

Według raportu Inmodata opartego na danych opublikowanych przez Inmoup , średnie ceny zamknięcia różnią się od tych publikowanych po negocjacjach i wzrosły o około 18% rocznie. Marcos Herrera, dyrektor Inmoup , stwierdził, że ceny sprzedaży mieszkań wzrosły bardziej niż domów .

Ceny mieszkań zlokalizowanych w centralnych częściach aglomeracji Mendoza wzrosły, między innymi z powodu większego popytu i mniejszej podaży. Odnosząc się do tego, Herrera dodał, że spośród wszystkich nieruchomości oferowanych na jego stronie internetowej 35% to apartamenty, a reszta to domy, co również tłumaczy wzrost cen w pierwszej kolejności. Co więcej, są one zazwyczaj tańsze niż domy w strzeżonych osiedlach lub w atrakcyjnych lokalizacjach.

„Segment apartamentów zawsze był bardziej dynamiczny i poszukiwany” – podkreślił Herrera. W Mendozie wiele par lub rodzin rozpoczynających nowe życie woli dom od mieszkania, ale lokalizacja i cena często decydują o wyborze mieszkania współdzielonego lub condominium.

obraz

Andi Landa, szef agencji nieruchomości Aele, który przygotował raport Inmodata , podkreślił, że 18-procentowy wzrost jest niższy od inflacji, co oznacza, że ceny nieruchomości wciąż mają potencjał wzrostu. Wynika to nie tylko z wpływu reszty gospodarki – zwłaszcza budownictwa – ale również z przewidywanych przez sektor zmian w kredytowaniu i płacach w przyszłym roku.

Poza tym, Landa stwierdził, że większa dynamika cen mieszkań w porównaniu z domami wynika ze średniej ceny mieszkania, która z kolei napędza popyt na to pierwsze. „Średnia cena mieszkania wynosi około 70 000 dolarów, a domu 100 000 dolarów” – wyjaśnił ekspert.

Podobnie Silvio Gigli, prezes Mendoza College of Realtors , zauważył, że ceny wzrosły, ale nie osiągnęły jeszcze poziomu około 1000 dolarów za metr kwadratowy, jak podaje Mendoza College of Architects. Większa tonacja apartamentów w porównaniu z domami w prywatnych lub stosunkowo zamożnych dzielnicach ma wpływ na cenę końcową.

„10-procentowy wzrost cen mieszkania kosztującego 60 000 dolarów nie ma takiego samego wpływu, jak taki sam wzrost cen domu kosztującego 200 000 dolarów” – zauważył Gigli. Zatem niższa relatywna cena mieszkań zwiększa popyt, a w konsekwencji ich wartość.

Kredyty i rynekWedług Inmodata, podaż domów mierzona w metrach kwadratowych wzrosła w sierpniu o 2,87% w porównaniu z lipcem, podczas gdy liczba mieszkań wzrosła zaledwie o 0,62%. Analizując stały wzrost liczby nieruchomości na sprzedaż oraz zarejestrowanych transakcji, Marcos Herrera podkreślił, że w tym roku odnotowano już 2000 transakcji sprzedaży. Są to transakcje oznaczone przez klientów Inmoup dla nieruchomości wystawionych na sprzedaż i wycofanych z oferty z powodu sprzedaży.

obraz

W Mendozie śledzenie wszystkich zakończonych aktów notarialnych nie jest łatwe z powodu brakujących lub opóźnionych danych, ale przy 16 000 nieruchomościach należących do około 500 klientów, wspomniany portal stanowi punkt odniesienia. „Jednak średnia liczba dni, w ciągu których nieruchomość jest wystawiona na sprzedaż, maleje z miesiąca na miesiąc” – zauważył Marcos Herrera.

Chociaż częściowo wynika to ze wzrostu liczby kredytów hipotecznych , narzędzie to jest nadal niewystarczające i – w obecnym kontekście – dość niepewne. Rząd zdecydował się na podniesienie stóp procentowych, co bezpośrednio wpływa na koszt kredytów hipotecznych. Wraz ze wzrostem liczby nieruchomości kwalifikujących się do kredytu hipotecznego i liczby kredytów z zerowym oprocentowaniem w ubiegłym roku, wzrosły również stopy procentowe.

Działo się tak już zanim inflacja i dolar zaczęły stopniowo rosnąć. W tym kontekście opóźnienie w udzielaniu pożyczek stanowi podwójną przeszkodę. Po pierwsze – zaledwie kilka miesięcy przed wyborami – niepewność często spowalnia operacje, a po drugie – różnica w pozyskanych dolarach.

Eksperci, z którymi się konsultowano, zgodzili się, że banki potrzebują od 90 do 120 dni na wydanie ostatecznej decyzji w sprawie wstępnie zatwierdzonego kredytu. Prezes Stowarzyszenia Pośredników w Obrocie Nieruchomościami Mendoza wyjaśnił, że ceny domów podawane są w dolarach, ale kredyty udzielane są w peso. Jeśli dolar wzrośnie w okresie oczekiwania, uzyskana kwota kredytu w dolarach amerykańskich będzie niższa, co wiąże się z trudnościami dla nabywcy.

Marcos Herrera z Inmoup dodał, że historycznie aktywność na rynku nieruchomości spada w okresie wyborów. Pomijając obecną sytuację, prawda jest taka, że z wyjątkiem Nación, pozostałe banki nie inwestowały w segment kredytów hipotecznych. „To mogłoby się zmienić, gdyby zaakceptowano tzw. sekurytyzację kredytów hipotecznych” – zgodzili się Andi Landa i Herrera.

Wiąże się to z możliwością ich sprzedaży funduszom powierniczym, które poszukują portfeli o niskim ryzyku i emitują papiery wartościowe zabezpieczone tymi pożyczkami. Jest to mechanizm, który przekształca niepłynne pożyczki w instrumenty zbywalne na rynku kapitałowym, umożliwiając obniżenie oprocentowania kredytów hipotecznych. Obecnie, ogólnie rzecz biorąc, oprocentowanie wzrosło z 8% do 10% plus UVA.

losandes