Największe firmy technologiczne wybierają Hiszpanię jako punkt odniesienia w południowej Europie w zakresie centrów danych.

Zespół pod kierownictwem Francuza Elliota Zounona, szefa centrów danych w firmie doradczej z branży nieruchomości CBRE, niedawno przygotował raport, w którym wskazał Półwysep Iberyjski, a konkretnie Hiszpanię , jako jedyne miejsce, w którym po raz pierwszy wszystkie duże firmy technologiczne, zwane w żargonie branżowym hyperscalerami, ogłosiły, że stawiają na jedną lokalizację.

„Po raz pierwszy w historii wszyscy dostawcy usług hiperskaleralnych oficjalnie wdrożyli swoje regiony chmurowe w jednej lokalizacji, co już teraz zwiększa długoterminowe zapotrzebowanie na moc obliczeniową” – czytamy w raporcie.

„W ciągu ostatnich pięciu lat hiszpański rynek centrów danych udowodnił, że jest kluczowym filarem europejskiej i globalnej sieci infrastruktury cyfrowej” – mówi Zounon w rozmowie z CincoDías: „Nie ma ani jednego inwestora, operatora ani dużej firmy technologicznej, która nie miałaby w swoich planach strategicznych uruchomienia projektu centrum danych na rynku iberyjskim”.

W tym dokumencie CBRE uwzględnia kolejne ogłoszenia o otwarciu centrów handlowych od liderów branży, takich jak Amazon Web Services (w Aragonii); Microsoft, Google, Oracle, IBM, Kyndryl i OVHcloud w Madrycie; Meta w Talavera de la Reina (Toledo); i De-Cix w Sines (Portugalia).

Pojawienie się tych hiperskalerów w Hiszpanii, napędzane przez rozwój sztucznej inteligencji i usług w chmurze, skłoniło głównych operatorów, same hiperskalery, a także firmy z branży nieruchomości do budowy centrów danych niezbędnych do zaspokojenia rosnącego zapotrzebowania przedsiębiorstw i użytkowników.

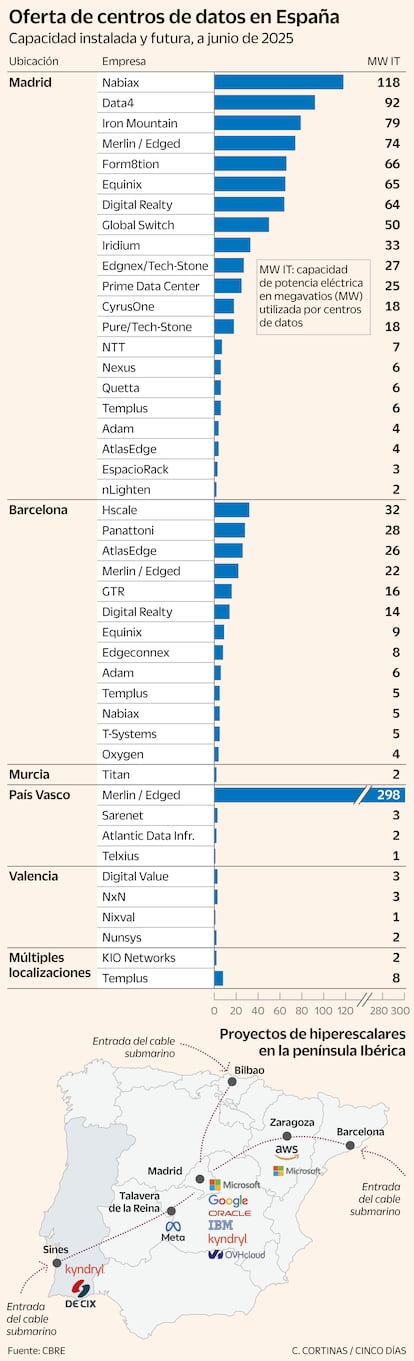

Hiszpańska firma zajmująca się nieruchomościami Merlin Properties wyróżnia się spośród nich wszystkich. Planuje ona do 2029 roku dysponować 600 MW (megawatów mocy obliczeniowej) w swoich centrach w Getafe (Madryt), Álavie i Barcelonie, które są już w fazie początkowej , oprócz centrum w Lizbonie , którego budowę planuje rozpocząć w tym roku, zgodnie z planami publicznymi. Po tym terminie firma planuje pomnożyć tę moc, budując dwa kolejne megacentra w Estremadurze.

Firma ta buduje infrastrukturę bez wykorzystywania wody do chłodzenia jako swojej zalety – ze względu na niedobory wody , które mogą zagrozić innym projektom – i ma już znanych klientów w tym sektorze , takich jak Meta (spółka macierzysta WhatsApp, Instagram i Facebook) i Coreweave (gigant sztucznej inteligencji). W tym przypadku REIT (publiczna spółka inwestycyjna w nieruchomości), kierowana przez prezesa Ismaela Clemente, nawiązała współpracę z firmą technologiczną Edged w celu zaprojektowania tych centrów danych .

Oprócz Merlin, CBRE zestawia nazwy innych głównych graczy budujących obecnie te infrastruktury (choć nie precyzuje, ile MW mocy mają w eksploatacji ani ile jest planowanych na przyszłość). Wśród znanych firm znajdują się m.in. Nabiax, Data4, Iron Mountain , Form8tion, Equinix, Digital Realty, Hscale i Panattoni. Swoje wejście zapowiedzieli również inni znaczący gracze w sektorze, tacy jak Azora (za pośrednictwem spółek zależnych Tillion i Quetta) oraz Blackstone, który ogłosił inwestycję w wysokości 7,5 mld euro w inicjatywę w Aragonii .

Jednym z powodów, dla których duże firmy technologiczne zainwestowały na półwyspie, są podmorskie kable światłowodowe łączące Hiszpanię i Portugalię z wieloma innymi punktami. Wśród nich znajdują się: 2 Africa (Meta, Orange i Vodafone); Equiano (Google); EIG (AT&T i Verizon); Nuvem (Google); EllaLink (Telefónica); Orán-Valencia (Telefónica); Medusa (Afr-IX); Medloop (Sipartech); Anjana (Meta); Grace Hopper (Google); oraz Marea (Meta i Microsoft), a także inne infrastruktury łączności.

Zounon, prezes CBRE, podkreśla również, że rynek krajowy dysponuje solidnymi fundamentami strukturalnymi do realizacji projektów o tak dużym znaczeniu, takimi jak stabilne i dynamiczne środowisko inwestycyjne, które uzasadnia inwestycje kapitałowe, „a przede wszystkim strategiczna mieszanka odnawialnych źródeł energii, która pozwala nam osiągnąć cele zrównoważonego rozwoju określone w agendzie na rok 2030”. Zapewnia również, że dostępni są wysoko wykwalifikowani pracownicy.

FLAP-DublinW ostatnich latach Hiszpania stała się znaczącym europejskim graczem na rynku centrów danych, dysponując 143 centrami danych, ustępując miejsca Niemcom, Wielkiej Brytanii, Francji, Holandii, Rosji, Włochom i Polsce. Tradycyjnie ten rynek w Europie był zdominowany przez cztery miasta znane jako FLAP (Frankfurt, Londyn, Amsterdam i Paryż), do których niedawno dołączył Dublin z mocą 328 MW. Uderzające jest, jak Madryt uplasował się na czele stawki pościgowej, tzw. TIER-2, z 203 MW zainstalowanymi w stolicy Hiszpanii, a następnie Mediolan, Zurych, Berlin i Oslo. Barcelona zajmuje dziesiąte miejsce w rankingu CBRE miast TIER-2 z mocą 42 MW.

„Półwysep Iberyjski jest najlepszą alternatywą dla rynków FLAP-D, oferując nowe centra logistyczne z dostępnymi gruntami, energią i łącznością, bez problemów regulacyjnych i związanych z korkami, z którymi borykają się inne miasta europejskie” – twierdzi Zounon.

Tylko w Madrycie oczekuje się, że do 2026 r. moc ta osiągnie 222 MW, a CBRE zebrało ogłoszenia dotyczące projektów (w dużej mierze zależnych od mocy sieci) przewidujących budowę kolejnych 554 MW w nadchodzących latach.

Rozwijający się rynekRozwój centrów danych , który w dużym stopniu zależy od mocy przerobowych energii elektrycznej, jaką Red Eléctrica przyznaje potencjalnym projektom w swoich pięcioletnich planach, jest napędzany na całym świecie przez wykorzystanie chmury obliczeniowej ( Cloud Computing ) i silny rozwój sztucznej inteligencji (AI) we wszystkich typach rozwoju, takich jak uczenie maszynowe , autonomiczne czujniki, generatywna AI i robotyka.

Istnieje wiele przykładów wykorzystania danych przez użytkowników i firmy, od sieci społecznościowych takich jak TikTok i Instagram; platform streamingowych takich jak Netflix, Spotify i HBO Max; inteligentnych pojazdów takich jak Tesla; po narzędzia takie jak Office, Salesforce i GPT Chat. Dane z badania CBRE wskazują, że tworzenie pamięci masowej danych wzrośnie 90-krotnie między 2010 a 2025 rokiem, w którym globalna pojemność osiągnie 181 zettabajtów (każdy zettabajt odpowiada 1 miliardowi terabajtów ). Już od 2022 roku, w ciągu trzech lat, pojemność ta praktycznie się zwielokrotni, głównie dzięki przetwarzaniu w chmurze i sztucznej inteligencji.

CBRE szacuje, że na poziomie ekonomicznym usługi w chmurze i sztuczna inteligencja będą generować 13% roczny wzrost na swoich rynkach, co do 2030 r. podwoi ich łączną wartość do nieco ponad 2 bilionów dolarów w skali globalnej.

EL PAÍS