Analiza funduszy Deluxe, część 33: Przeszukane i znalezione – potencjalne zalety obligacji podporządkowanych

Eksperci zazwyczaj przypisują lwią część wyników, 80–90%, alokacji aktywów. Jednak ta liczba wydaje się przesadzona. W rzeczywistości, wybór inwestycji stanowi znacznie większą część niż pozostałe 10–20%. Jak to często bywa, istnieje pewna rozbieżność między teorią a praktyką: na przykład ktoś, kto zdecydował się na akcje amerykańskie w 2024 roku, teoretycznie zrobił (prawie) wszystko dobrze.

Jednak ci, którzy rezygnują z „Wspaniałej Siódemki” w swoich portfelach, szybko tracą pozytywny efekt alokacji – „Gdzie inwestować?” – na rzecz negatywnego efektu selekcji – „W co inwestować?”. Istotne jest również pytanie, dlaczego prawdopodobieństwo wyższego wskaźnika trafień jest strukturalnie wyższe w przypadku alokacji aktywów niż w przypadku selekcji funduszy. Podsumowując, te rozważania prowadzą do wniosku, że najlepszą receptą na długoterminowy sukces inwestycyjny jest zrównoważona kombinacja alokacji i selekcji.

Całościowy obrazPierwszym krokiem w procesie selekcji jest analiza otoczenia makroekonomicznego. Obejmuje ona analizę globalnych i regionalnych danych ekonomicznych, takich jak wzrost produktu krajowego brutto, inflacja, zmiany stóp procentowych i ryzyko polityczne. Pozwala to na identyfikację trendów i możliwości oraz na ustalenie odpowiedniej alokacji aktywów.

Podejście jest zatem klasyczne i ma charakter top-down: począwszy od ogólnej oceny, wyznacza się strategiczny kierunek dla portfela. Najpierw należy określić wagę poszczególnych klas aktywów – na przykład akcji, obligacji, surowców – względem benchmarku, zanim będzie można wybrać poszczególne fundusze.

Inwestycje oprocentowane stały się w ciągu ostatnich dwóch lat znacznie atrakcyjniejsze jako składnik portfela. Oczekuje się jednak, że Europejski Bank Centralny będzie nadal obniżał stopy procentowe.

W związku z tym inwestorzy są coraz bardziej narażeni na ryzyko reinwestycji, zwłaszcza w przypadku inwestycji krótkoterminowych, takich jak lokaty terminowe i depozyty z opcją kupna. Dlatego wskazane jest coraz częstsze inwestowanie w inwestycje o dłuższym terminie zapadalności. Pozwala to inwestorom zabezpieczyć historycznie atrakcyjny poziom stóp procentowych na dłuższy okres.

Ostatecznie, euroobligacje korporacyjne nadal oferują rentowność na poziomie około 3%, co odpowiada premii 40 punktów bazowych w porównaniu ze średnią z ostatnich 20 lat. Jednocześnie premia za ryzyko w porównaniu z obligacjami rządowymi znacznie spadła, spadając do zaledwie 92 punktów bazowych w porównaniu ze średnią z 20 lat wynoszącą 121 punktów bazowych. To sprawia, że dalsze zacieśnianie spreadów jako dodatkowe źródło rentowności jest mało prawdopodobne.

Chociaż obligacje korporacyjne o niskiej wiarygodności kredytowej, a co za tym idzie, wysokiej rentowności, na pierwszy rzut oka oferują atrakcyjniejszy zwrot, zaleca się ostrożność. Obecnie rentowność wynosi zaledwie 5,86%, czyli prawie 150 punktów bazowych poniżej średniej długoterminowej. Premia za ryzyko na poziomie 300 punktów bazowych oferuje również o około 95 punktów bazowych mniej bufora niż średnia z ostatnich 20 lat. W związku z tym zwiększone ryzyko związane z wysoką rentownością nie jest odpowiednio rekompensowane. Gdzie zatem szukać?

Być może igła w stogu siana leży w bankach. Ich otoczenie znacznie się poprawiło w ostatnich miesiącach. Pozytywne trendy potwierdziły się w ostatnim sezonie sprawozdawczym, a ogólne wyniki finansowe były pozytywnym zaskoczeniem. Dochód odsetkowy netto spadł mniej niż oczekiwano. Towarzyszył temu solidny wzrost dochodów z tytułu opłat.

Jakość aktywów okazała się solidna, a rezerwy na ryzyko nie wzrosły znacząco. O ile nie nastąpi znaczący i nieoczekiwany kryzys gospodarczy, ten trend prawdopodobnie się utrzyma. Kluczowym filarem sektora nadal jest dystrybucja kapitału poprzez dywidendy lub skup akcji własnych. To wyraźny sygnał, że organy regulacyjne również zaczynają bardziej pozytywnie oceniać kondycję ekonomiczną sektora finansowego.

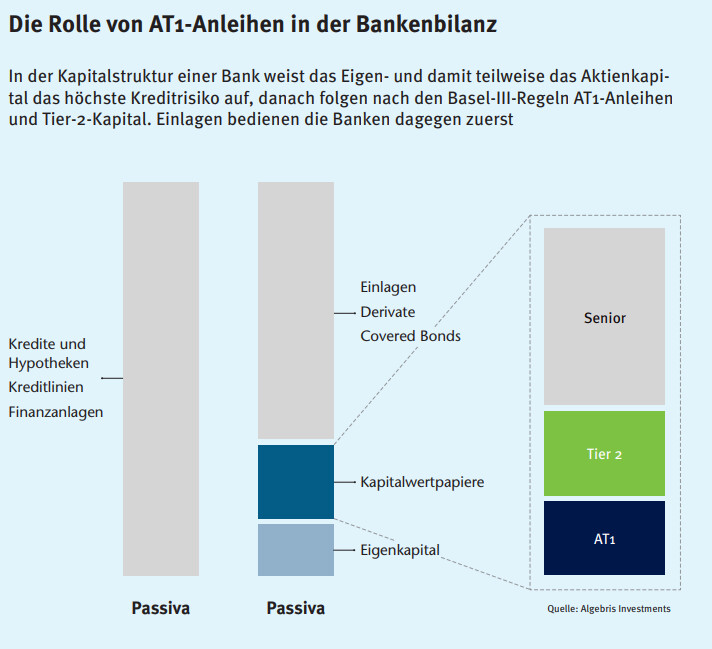

Na podstawie tej analizy, dział bankowości prywatnej BNP Paribas Wealth Management pozytywnie ocenia sektor finansowy. Ocena ta nie ogranicza się jednak do rynku akcji; oferuje ona również możliwości w sektorze obligacji. Oprócz tradycyjnych obligacji, należą do nich przede wszystkim obligacje AT1, znane również jako obligacje dodatkowego kapitału Tier 1.

Służą one wzmocnieniu kapitału podstawowego banków i stanowią istotny element wymogów regulacyjnych. Obligacje AT1 są obligacjami podporządkowanymi. W przypadku niewypłacalności banki obsługują je dopiero po spłacie innych zobowiązań i mogą je przekształcić w kapitał własny lub odpisać od podatku, jeśli zostaną spełnione określone warunki, na przykład jeśli banki spadną poniżej określonych wskaźników kapitałowych.

Dlatego nazywane są również obligacjami COCO . COCO to skrót od Contingent Convertible Bonds (obligacje warunkowe zamienne). Zazwyczaj oferują one wyższe rentowności niż obligacje konwencjonalne, aby zrekompensować wyższe ryzyko. Biorąc pod uwagę wspomnianą pozytywną ocenę sektora, obligacje AT1 stanowią interesującą okazję do uzyskania premii rentownościowej w porównaniu z tradycyjnymi obligacjami.

Czasami jest po prostu za łatwoW BNP Paribas Wealth Management Private Banking dobieramy fundusze w oparciu o podejście niezależne od produktu. Koncentrujemy się na znalezieniu idealnej opcji wdrożenia pomysłu. Nie podejmujemy z góry decyzji o aktywnym lub pasywnym rozwiązaniu. Ważnymi kryteriami wyboru są efektywność rynkowa, ale przede wszystkim złożoność klasy aktywów.

Im bardziej złożona inwestycja, tym ważniejsze jest posiadanie wykwalifikowanego menedżera funduszu, który monitoruje wszystkie istotne kwestie i zmiany oraz odpowiednio reaguje. Powinno to prowadzić do wyższych stóp zwrotu niż w przypadku rozwiązań czysto pasywnych w dłuższej perspektywie. Na wysoce efektywnym rynku, takim jak na przykład S&P 500, osiągnięcie stabilnego, długoterminowego nadwyżkowego zwrotu po kosztach jest znacznie trudniejsze niż na rynkach mniej efektywnych.

Naszym zdaniem obligacje AT1 zdecydowanie należą do tej drugiej kategorii. Warunki regulujące moment konwersji lub umorzenia obligacji przez banki mogą być złożone i podlegać zmianom. Inwestorzy muszą w pełni rozumieć ramy umowne. Ilustruje to niedawny przykład.

W marcu 2023 roku szwajcarski regulator finansowy Finma nakazał nadzorowanemu przez siebie bankowi całkowite umorzenie instrumentów AT1 , co oznacza, że ich wartość spadła do zera. Inwestorzy muszą analizować takie warunki emisji, a aktywne zarządzanie jest niezbędne do szybkiego reagowania na zmiany.

Od pomysłu do realizacjiRozpoczynając analizę grupy porównawczej, pierwszym krokiem jest rozważenie różnych kryteriów ilościowych. Obejmuje to analizę historycznych wyników, profilu ryzyka i kosztów rozważanych funduszy. BNP Paribas wykorzystuje wskaźniki takie jak wskaźnik Sharpe'a lub wskaźnik informacji, zmienność i różnica śledzenia.

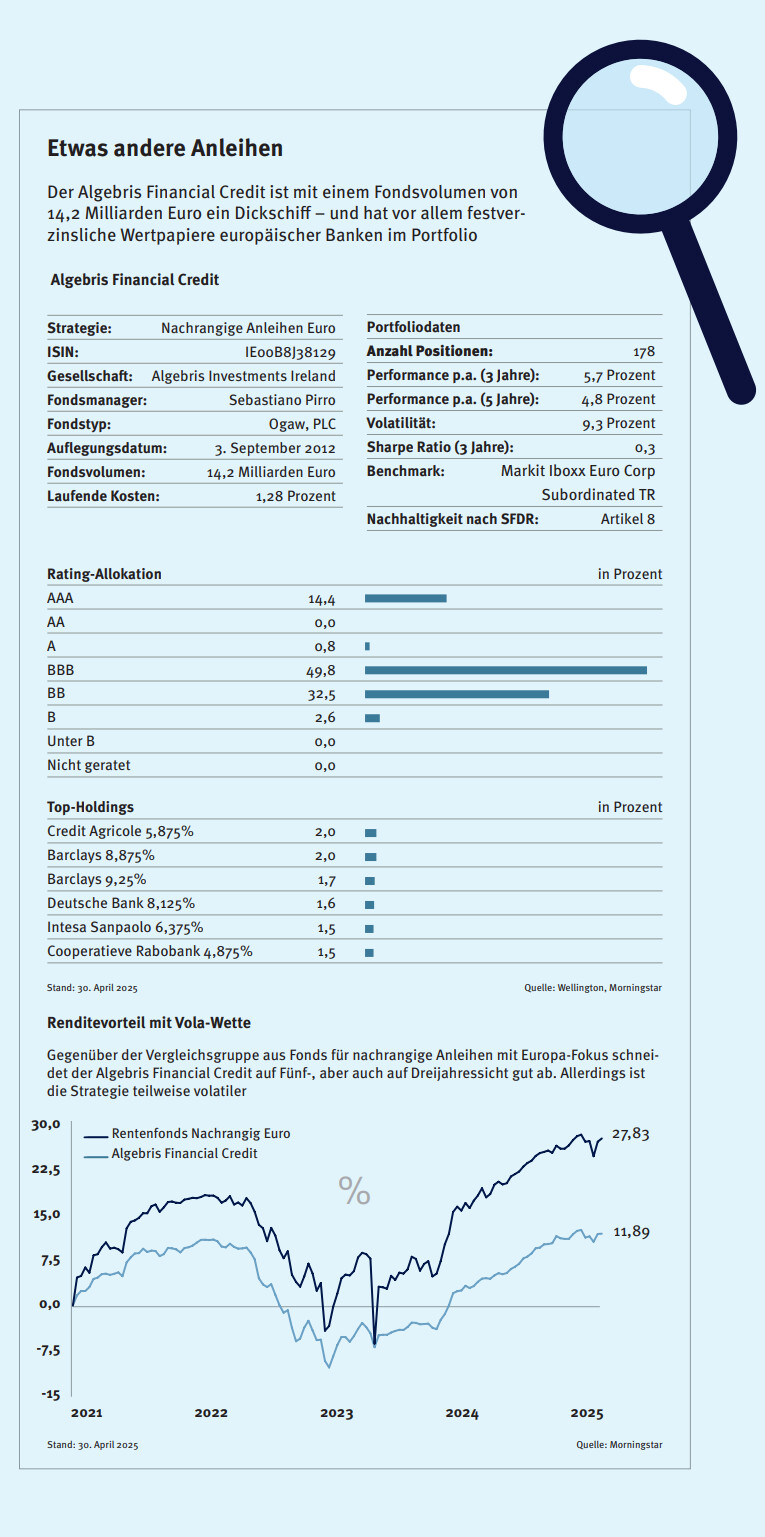

Wreszcie, osiągnięte wyniki należy zawsze rozpatrywać w kontekście ryzyka. Na tym etapie testujemy również hipotezę, że aktywne zarządzanie może przynieść wartość dodaną w wybranej klasie aktywów. Oprócz grupy porównawczej, jako benchmark zawsze służy rozwiązanie pasywne. W przypadku obligacji AT1, faworytem okazał się Algebris Financial Credit (ISIN: IE00B8J38129).

Fundusz oferuje obecnie oczekiwaną stopę zwrotu z portfela na poziomie około 5,1%. Choć jest to o 60 punktów bazowych mniej niż średnia od 2016 roku, oferuje on premię w wysokości 200 punktów bazowych w porównaniu z tradycyjnymi obligacjami korporacyjnymi. Podobnie jak w przypadku obligacji korporacyjnych i wysokodochodowych, premie za ryzyko utrzymują się na historycznie niskim poziomie. Jednak w przeciwieństwie do obligacji wysokodochodowych, BNP Paribas dostrzega niższe ryzyko w obligacjach AT1, szczególnie w odniesieniu do potencjalnego ryzyka niewypłacalności.

Przed podjęciem decyzji o inwestycji przeprowadzamy kompleksową analizę jakościową funduszy. Koncentrujemy się na zespole zarządzającym funduszem, strategii inwestycyjnej i procesie inwestycyjnym. Rozmowy z zarządzającymi funduszami koncentrują się na tym, jak zarządzający oceniają rynek i dlaczego pozycjonują się w taki sposób. Ponadto, bankowość prywatna BNP Paribas Wealth Management przywiązuje dużą wagę do dogłębnego zrozumienia procesu inwestycyjnego.

Kluczowe pytania w tym kontekście to: Jakie kryteria są stosowane przy wyborze papierów wartościowych? Jak zarządzane są pozycje? Czy istnieją predefiniowane scenariusze wyjścia, takie jak ceny docelowe lub poziomy stop-loss? Jak zarządzający funduszami podejmują decyzje – zespołowo czy indywidualnie?

Na przykład proces inwestycyjny Algebris Financial Credit był przekonujący. Zespół pod kierownictwem dyrektora inwestycyjnego Sebastiano Pirro zgromadził szeroko zdywersyfikowany portfel 175 obligacji od 45 emitentów, systematycznie zabezpieczając się przed ryzykiem walutowym. Jednak ze względu na obecne koszty zabezpieczenia, nacisk kładziony jest na emisje denominowane w euro.

Kolejną zaletą jest elastyczność inwestowania w całą strukturę kapitałową papierów wartościowych. Fundusz nie ogranicza się zatem do AT1 i może również oportunistycznie inwestować, na przykład w obligacje uprzywilejowane.

WniosekPerspektywy gospodarcze dla sektora finansowego są dobre, a banki znacząco wzmocniły swoje wskaźniki kapitałowe w ostatnich latach. Oba te czynniki zmniejszają ryzyko inwestowania w obligacje podporządkowane. Jednocześnie obligacje AT1 nadal oferują atrakcyjną premię do rentowności w porównaniu z tradycyjnymi obligacjami korporacyjnymi i bardziej zrównoważony profil ryzyka i zwrotu niż obligacje wysokodochodowe. Wierzymy, że Algebris Financial Credit jest dobrze przygotowany, aby skorzystać z tych trendów.

O autorze:

Stephan Kemper jest głównym strategiem inwestycyjnym w dziale Private Banking w BNP Paribas Wealth Management. Przez 15 lat zajmował się handlem i sprzedażą instrumentów pochodnych dla klientów instytucjonalnych. Od 2020 roku jest członkiem zespołu ds. ofert w niemieckim dziale Private Banking w BNP Paribas Wealth Management, a od 2021 roku kieruje Działem Doradztwa. Do jego obowiązków należy alokacja aktywów i dobór funduszy.

private-banking-magazin