De ECB houdt de rente ongewijzigd. Is dit het definitieve einde van de cyclus?

De Europese Centrale Bank staat op de tweede plaats vergadering heeft de rente niet verlaagd. Dit is waarschijnlijk al een definitief einde aan de cyclus van versoepeling van het monetaire beleid in de eurozone. Hoewel in Als het om centrale bankiers gaat, kun je nooit ergens zeker van zijn.

- De Raad van Bestuur heeft vandaag besloten de drie belangrijkste rentetarieven te handhaven ECB-rente ongewijzigd. De inflatie ligt momenteel op dicht bij de middellangetermijndoelstelling van 2% en de beoordeling van de Raad van Bestuur van de inflatievooruitzichten is grotendeels ongewijzigd gebleven. Verklaring van de Europese Centrale Bank van oktober.

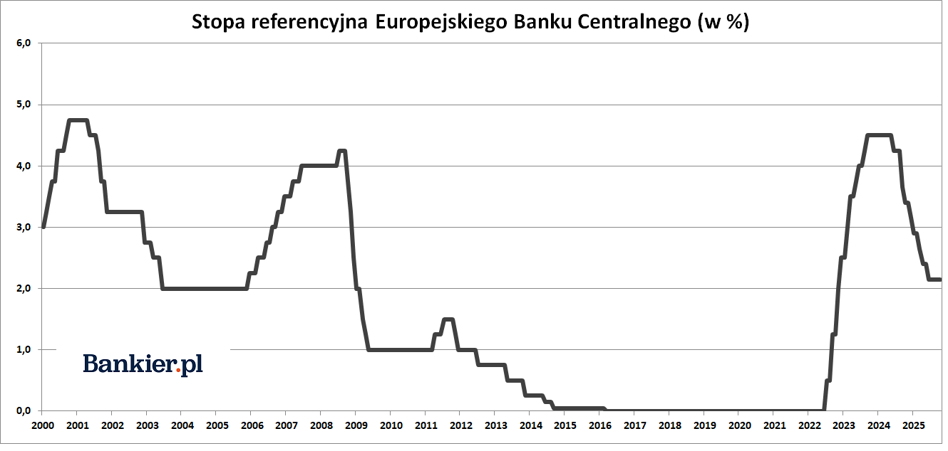

De depositorente – die al een tijdje de basisrente is rente bij de ECB – bleef ongewijzigd op niveau van 2,00% . Het tarief voor basisoperaties bleef eveneens ongewijzigd herfinanciering, die 2,15% bedraagt, zoals ook een leenrente van 2,40 % .

Dit was het derde besluit op rij om de rente ongewijzigd te laten. ongewijzigd niveau . De Raad van Bestuur heeft in juli ook hetzelfde oordeel geveld in september . Het besluit van juli was het eerste in zijn soort na acht opeenvolgende renteverlagingen onder de cyclus van versoepeling van het monetaire beleid die in 2024 begon.

Hoe de ECB het monetaire beleid versoepeldeIn juni 2024 werd een besluit genomen over de eerste sinds 2019 renteverlagingen in de eurozone. Eerder, gedurende negen Gedurende meerdere maanden lagen de ECB-rentes op het hoogste niveau sinds 2001. De totale omvang van deze verlagingen bedraagt voor de depositorente al 200 basispunten. en 235 basispunten in het geval van de herfinancieringsrente.

Vorige kostenverlaging kredietverlening bij de ECB vond plaats in juni . Eerder had de ECB de rente verlaagd op vergaderingen in april , Maart en jonger eind januari . half december De Raad van Bestuur verlaagde ook de leenkosten met 25 basispunten . In oktober verlaagde de ECB besloten de rente met 25 basispunten te verlagen , terwijl In september verlaagde het ook de depositorente met 25 basispunten , terwijl het de rente verlaagde. referentierente met maar liefst 60 basispunten.

Hierdoor liggen de ECB-rentes vrijwel gelijk aan de inflatie. HIPC voor de afgelopen 12 maanden. Voorlopige gegevens van Eurostat tonen aan dat de geharmoniseerde de consumentenprijsindex (HICP) in de eurozone bedroeg in september 2025 2,2% hoger dan een jaar eerder. Dit betekent dat de reële rentetarieven zijn teruggezet naar nul. rentetarieven in de eurozone.

Als onderdeel van de september Bij de inflatieprojectie gingen ECB-economen ervan uit dat de HICP-inflatie zou uitkomen op gemiddeld 2,1% in 2025, 1,7% in 2026 en 1,9% in 2027. Inflatie exclusief energie- en voedselprijzen volgens deskundige voorspellingen zal in 2025 gemiddeld 2,4% bedragen, in 2026 1,9% en in 2027 1,8%.

Het einde van de cyclus is waarschijnlijk, maar niet zeker.Het besluit van de Raad van Bestuur in oktober was geen verrassing voor economen en marktdeelnemers. De eerstgenoemden kondigden unaniem het gebrek aan veranderingen in de ECB-rentetarieven. De laatste In juli klonken nog stemmen over een mogelijke verdere verlaging .

- De Raad van Bestuur is vastbesloten om om de inflatie te stabiliseren op het streefniveau van 2% op de middellange termijn. De Raad van Bestuur zal de passende beleidskoers bepalen monetaire gegevens gebaseerd op actuele gegevens van de vergadering vergadering - zoals gebruikelijk, zo werd toegevoegd in het persbericht van de ECB.

Op weg naar een einde aan de cyclus van renteverlagingen in De toon van de recente uitspraken van ECB-president Crisitine sprak ook boekdelen over de eurozone Lagarde. - Het desinflatieproces in de eurozone is voorbij. Ik bedoel redenen voor de toename van de inflatie die we de afgelopen jaren hebben gezien kwartalen. We zitten nog steeds op een goede plek. De inflatie is zoals die hoort te zijn. dat zouden we graag willen. De nationale economie is veerkrachtig, de arbeidsmarkt is in beweging. solide conditie en de risicobalans is evenwichtiger - zei ze in September, hoofd van de ECB.

- Dit betekent echter niet dat het monetaire beleid in een op een vooraf bepaald pad. We nemen van vergadering tot vergadering beslissingen. vergaderingen – merkte president Lagarde zoals gebruikelijk op. Ze voegde eraan toe dat een kleine een verandering in de inflatie ten opzichte van de 2%-doelstelling zal niet onmiddellijk een reactie van de ECB.

Economen van de Bank denken hier echter iets anders over. van Amerika. – De financiële omstandigheden zijn aanzienlijk strenger geworden. De ECB zal moeite hebben om hun weerspiegeling in zijn december te vermijden Inflatievoorspellingen – zeggen economen van de Amerikaanse bank. Het risico op "gemiste" inflatie is recentelijk vergroot. ECB-hoofdeconoom Philip Lane noemde ook een "iets lagere" optie rente. Vandaar de markt een forward rate van 40-50% schat de kans op een nieuwe renteverlaging van 25 punten in ECB tot juni 2026.

Desondanks wijst de overgrote meerderheid van de economen erop dat het risico dat de inflatie boven de 2 procent-doelstelling van de ECB komt. Ze wijzen erop inclusief het herstel in de Duitse dienstensector en de binnenkort in werking tredende fiscale stimuleringsmaatregelen bevolen door de regering in Berlijn. Verhoogde uitgaven geleend geld van de Duitse overheid zou zowel het bbp in 2026 kunnen verhogen en inflatie.

Europese QT blijft ongewijzigdParallel aan de renteverlagingen voert de ECB een aantal maatregelen uit. beleid van "kwantitatieve verkrapping" (QT) van de monetaire omstandigheden. Onder QT de APP-portefeuille wordt met een specifiek en voorspelbaar tempo afgebouwd tempo omdat het Eurosysteem de hoofdsommen van de euro niet langer herinvesteert aflopende effecten. Vanaf juli 2023 is de Raad van Bestuur gestopt met herinvestering in het kader van het APP-programma.

De portefeuilles van APP- en PEPP-programma's worden verkleind in een specifiek en voorspelbaar tempo, omdat het Eurosysteem niet herinvesteert reeds kapitaalaflossingen van aflopende effecten effecten – zo stond het geschreven. De ECB stopte met herinvesteren onder het programma PEPP eind 2024.

De laatste van de geplande besluitvormingsvergaderingen in 2025 De Raad van Bestuur komt op 17 en 18 december bijeen

Het monetaire beleid in de eurozone verkeert in een goede positie, aldus ECB-president Christine Lagarde donderdag tijdens een persconferentie na de ECB-vergadering. Lagarde voegde eraan toe dat de kerninflatie-indicatoren nog steeds in lijn zijn met de doelstelling van de ECB.

"Vanuit monetair beleid begeven we ons op een goede positie. Dat staat niet vast, maar we zullen er alles aan doen om ervoor te zorgen dat we op die goede positie blijven", aldus Lagarde.

"Gezien het feit dat de bbp-groei in het derde kwartaal hoger was dan verwacht, zou ik niet al te veel klagen over de bbp-groei. We hopen echter dat het beter zal zijn", voegde ze eraan toe.

Lagarde gaf aan dat het besluit over de rentetarieven unaniem werd genomen.

Zij meldde dat de kerninflatiecijfers in de eurozone binnen de doelstelling vielen.

Terwijl de bedrijfswinsten stijgen, zouden de arbeidskosten verder moeten dalen dankzij de stijgende productiviteit en een vertraging van de loongroei. Toekomstgerichte indicatoren zoals de ECB-loonindex en de Wage Expectations Survey wijzen op een lagere loongroei in de rest van het jaar en de eerste helft van 2026. De meeste indicatoren voor de inflatieverwachtingen op lange termijn blijven rond de 2%, wat de stabilisatie van de inflatie rond onze doelstelling ondersteunt", aldus de president van de Raad van Bestuur van de ECB.

Volgens de president van de ECB zal de volledige impact van de tarieven op de economie met de tijd zichtbaar worden.

"Het wereldwijde economische klimaat zal waarschijnlijk gematigd blijven. De goederenexport daalde van maart tot augustus, waarmee de eerdere groeitrend van de internationale handel vóór de recente tariefverhogingen werd omgedraaid. Nieuwe exportorders in de maakindustrie wijzen op verdere dalingen. De volledige impact van hogere tarieven op de export en investeringen van de maakindustrie in de eurozone zal pas na verloop van tijd duidelijk worden", aldus Lagarde.

Volgens Lagarde zijn sommige risico's voor de BBP-groei in de eurozone beperkt.

"De handelsovereenkomst tussen de EU en de VS die in de zomer werd gesloten, het onlangs aangekondigde staakt-het-vuren in het Midden-Oosten en de vandaag aangekondigde voortgang in de handelsbesprekingen tussen de VS en China hebben een aantal risico's voor de economische groei verminderd. Tegelijkertijd kan het nog steeds onstabiele wereldwijde handelsklimaat de toeleveringsketens verstoren, de export verder verzwakken en de consumptie en investeringen negatief beïnvloeden. De verslechtering van het sentiment op de financiële markten kan leiden tot strengere financieringsvoorwaarden, een grotere risicoaversie en een verzwakking van de economische groei. Geopolitieke spanningen, met name de ongerechtvaardigde oorlog van Rusland met Oekraïne, blijven een belangrijke bron van onzekerheid", aldus Lagarde.

"Aan de andere kant zullen hoger dan verwachte defensie- en infrastructuuruitgaven, samen met productiviteitsverhogende hervormingen, de economische groei ondersteunen. Een verbeterd ondernemersvertrouwen zou particuliere investeringen kunnen stimuleren. Het sentiment zou ook kunnen verbeteren en de economische activiteit zou kunnen aantrekken als de resterende geopolitieke spanningen afnemen of als resterende handelsgeschillen sneller dan verwacht worden opgelost", voegde ze eraan toe.

Lagarde vestigde de aandacht op het risico van stijgende inflatie.

De inflatievooruitzichten blijven onzekerder dan normaal vanwege het nog steeds onstabiele wereldwijde politieke klimaat. Een sterkere euro zou de inflatie sterker kunnen verlagen dan verwacht. Bovendien zou de inflatie lager kunnen uitvallen als hogere tarieven leiden tot een daling van de vraag naar export uit de eurozone en landen met overcapaciteit ertoe aanzetten hun export naar de eurozone verder te verhogen. Toenemende volatiliteit en risicoaversie op de financiële markten zouden de binnenlandse vraag kunnen beïnvloeden en daarmee ook de inflatie kunnen verlagen, aldus de woordvoerder.

"Aan de andere kant zou de inflatie hoger kunnen uitvallen als de fragmentatie van wereldwijde toeleveringsketens de importprijzen verhoogt, de aanvoer van belangrijke grondstoffen beperkt en de capaciteitsbeperkingen in de binnenlandse economie vergroot. Verhoogde defensie- en infrastructuuruitgaven zouden de inflatie op de middellange termijn ook kunnen aanwakkeren. Extreme weersomstandigheden, en meer in het algemeen het groeiende klimaat en natuurrampen, zouden ervoor kunnen zorgen dat de voedselprijzen sterker stijgen dan verwacht," voegde ze eraan toe.

De voorzitter van de Raad van Bestuur van de ECB maakte bekend dat er tijdens de vergadering consensus was over de risicofactoren waarmee de economie van de eurozone te maken heeft.

"De Raad van Bestuur van de ECB heeft zoals gebruikelijk de risicobalans besproken, maar we waren het allemaal eens over de lijst met risicofactoren die in de verklaring wordt genoemd. De onzekerheid blijft groot en veel van deze risico's vloeien voort uit het beleid en de uitvoering ervan. Daarom zeggen we niet dat de balans de ene of de andere kant op is gekanteld, maar we geven er de voorkeur aan om alle risicofactoren één voor één op te sommen", aldus Lagarde.

Volgens de president van de ECB kampt de industrie in de eurozone met hoge tarieven, onzekerheid en een sterke euro.

"De dienstensector groeit dankzij het sterke toerisme en met name de groei van digitale diensten. Uit rapporten blijkt dat veel bedrijven hun technologische infrastructuur moderniseren en AI in hun bedrijfsvoering implementeren. De sector kampt met uitdagingen als gevolg van hoge tarieven, aanhoudende onzekerheid en de sterkere euro", aldus Lagarde.

"De kloof tussen de binnenlandse en buitenlandse vraag zal naar verwachting op korte termijn aanhouden. De economie zal naar verwachting blijven profiteren van de consumentenbestedingen, terwijl de reële lonen stijgen", voegde ze eraan toe.

bankier.pl