Trump et les tarifs douaniers pourraient déterminer le cours de la révision des taux de la RBI

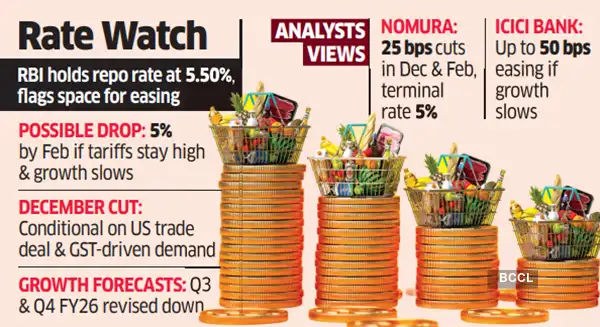

MUMBAI : La faible inflation a renforcé les anticipations de baisses de taux, mais leur ampleur et leur calendrier dépendent des tendances de croissance, l'accord commercial imminent entre l'Inde et les États-Unis et la probable augmentation de la demande due aux baisses de la TPS étant des éléments clés à surveiller. Selon les économistes, les commentaires de la banque centrale lors de la réunion de politique monétaire de mercredi suggèrent que le taux de repo pourrait baisser vers 5 % d'ici février si le taux des droits de douane reste à 50 %. À l'inverse, le cycle d'assouplissement pourrait atteindre son point bas si les droits de douane s'atténuent et que la consommation intérieure s'améliore. « Une baisse en décembre sera très conditionnelle », a déclaré à ETGaura Sen Gupta , économiste en chef d'IDFC First Bank . Des droits de douane de 50 % freinent indéniablement la croissance. Une baisse du taux de repo serait envisagée si les droits de douane restaient élevés et qu'aucun accord commercial ne soit conclu, ou si la consommation locale ne réagissait pas aux baisses de la TPS. Le président américain Donald Trump se rendra à Kuala Lumpur pour les sommets des dirigeants de l'ASEAN et de l'Asie de l'Est, du 26 au 28 octobre. New Delhi envisagerait probablement une éventuelle rencontre bilatérale entre le Premier ministre Narendra Modi et le président Trump afin de conclure un accord commercial en marge du sommet. Soumya Kanti Ghosh, conseiller économique en chef de la State Bank of India , a déclaré que la Reserve Bank of India ( RBI ) laissait la porte ouverte à de futures baisses de taux, compte tenu des prévisions d'inflation apparemment faibles et des ajustements à la baisse de la croissance. Mais le calendrier de ces baisses laisse planer le doute. Mercredi, le Comité de politique monétaire (MPC) de la RBI a maintenu le taux directeur de repo inchangé à 5,50 %, le gouverneur Sanjay Malhotra reconnaissant une marge de manœuvre pour un assouplissement afin de soutenir davantage la croissance. On observe également un changement notable de langage, le Comité monétaire de politique monétaire (CMP) affirmant que « la baisse de l'inflation a donné une plus grande marge de manœuvre à la politique monétaire pour soutenir la croissance ». En août, le CMP avait déclaré que « la politique monétaire a utilisé la marge de manœuvre créée par des perspectives d'inflation modérées ». Une marge de manœuvre pour deux ? Sameer Narang, directeur du groupe de recherche économique d'ICICI Bank , a déclaré que si la marge de manœuvre semble actuellement suffisante pour une baisse de 25 points de base, une réduction supplémentaire de 25 pb est possible si la croissance ralentit davantage par rapport à la trajectoire actuelle. Nomura a maintenu sa prévision de taux repo terminal à 5 %, avec des baisses de 25 pb lors de chacune des réunions de politique monétaire de décembre et de février. La banque centrale a également souligné qu'il subsistait un risque pour la dynamique de croissance du deuxième semestre de l'exercice 26 et a par conséquent révisé à la baisse ses projections de croissance pour les troisième et quatrième trimestres de l'exercice 26. « Si les risques liés aux tarifs douaniers s'atténuent au cours du prochain trimestre et que la croissance mondiale chez les principaux partenaires commerciaux se maintient mieux que prévu, nous prévoyons une tendance à la hausse de nos prévisions de PIB pour l'exercice 26, qui s'élèvent à 6,6 % », a déclaré Sakshi Gupta, économiste principal de la HDFC Bank , dans un rapport mercredi.

On observe également un changement notable de langage, le Comité monétaire de politique monétaire (CMP) affirmant que « la baisse de l'inflation a donné une plus grande marge de manœuvre à la politique monétaire pour soutenir la croissance ». En août, le CMP avait déclaré que « la politique monétaire a utilisé la marge de manœuvre créée par des perspectives d'inflation modérées ». Une marge de manœuvre pour deux ? Sameer Narang, directeur du groupe de recherche économique d'ICICI Bank , a déclaré que si la marge de manœuvre semble actuellement suffisante pour une baisse de 25 points de base, une réduction supplémentaire de 25 pb est possible si la croissance ralentit davantage par rapport à la trajectoire actuelle. Nomura a maintenu sa prévision de taux repo terminal à 5 %, avec des baisses de 25 pb lors de chacune des réunions de politique monétaire de décembre et de février. La banque centrale a également souligné qu'il subsistait un risque pour la dynamique de croissance du deuxième semestre de l'exercice 26 et a par conséquent révisé à la baisse ses projections de croissance pour les troisième et quatrième trimestres de l'exercice 26. « Si les risques liés aux tarifs douaniers s'atténuent au cours du prochain trimestre et que la croissance mondiale chez les principaux partenaires commerciaux se maintient mieux que prévu, nous prévoyons une tendance à la hausse de nos prévisions de PIB pour l'exercice 26, qui s'élèvent à 6,6 % », a déclaré Sakshi Gupta, économiste principal de la HDFC Bank , dans un rapport mercredi.

On observe également un changement notable de langage, le Comité monétaire de politique monétaire (CMP) affirmant que « la baisse de l'inflation a donné une plus grande marge de manœuvre à la politique monétaire pour soutenir la croissance ». En août, le CMP avait déclaré que « la politique monétaire a utilisé la marge de manœuvre créée par des perspectives d'inflation modérées ». Une marge de manœuvre pour deux ? Sameer Narang, directeur du groupe de recherche économique d'ICICI Bank , a déclaré que si la marge de manœuvre semble actuellement suffisante pour une baisse de 25 points de base, une réduction supplémentaire de 25 pb est possible si la croissance ralentit davantage par rapport à la trajectoire actuelle. Nomura a maintenu sa prévision de taux repo terminal à 5 %, avec des baisses de 25 pb lors de chacune des réunions de politique monétaire de décembre et de février. La banque centrale a également souligné qu'il subsistait un risque pour la dynamique de croissance du deuxième semestre de l'exercice 26 et a par conséquent révisé à la baisse ses projections de croissance pour les troisième et quatrième trimestres de l'exercice 26. « Si les risques liés aux tarifs douaniers s'atténuent au cours du prochain trimestre et que la croissance mondiale chez les principaux partenaires commerciaux se maintient mieux que prévu, nous prévoyons une tendance à la hausse de nos prévisions de PIB pour l'exercice 26, qui s'élèvent à 6,6 % », a déclaré Sakshi Gupta, économiste principal de la HDFC Bank , dans un rapport mercredi. Ajouter en tant que source d'information fiable et digne de confiance

en tant que source d'information fiable et digne de confiance

en tant que source d'information fiable et digne de confiance Ajoutez maintenant !

Ajoutez maintenant !

economictimes