Análisis de Fondos Deluxe, Parte 33: Búsqueda y Encontrado: Las Ventajas Potenciales de los Bonos Subordinados

Los expertos suelen atribuir la mayor parte del rendimiento, entre el 80 % y el 90 %, a la asignación de activos. Sin embargo, esta cifra parece exagerada. En realidad, la selección de inversiones representa una proporción significativamente mayor que el 10 % o 20 % restante. Como suele ocurrir, existe una cierta brecha entre la teoría y la práctica: por ejemplo, alguien que optó por acciones estadounidenses en 2024 teóricamente ha acertado (casi) todo.

Sin embargo, quienes prescindieron de los "Siete Magníficos" en sus carteras perdieron rápidamente el efecto positivo de asignación —"¿Dónde invierto?"— en favor de un efecto negativo de selección —"¿En qué invierto?". La pregunta de por qué la probabilidad de un mayor índice de acierto es estructuralmente mayor con la asignación de activos que con la selección de fondos también es relevante. En conjunto, estas consideraciones llevan a la conclusión de que la mejor receta para el éxito de la inversión a largo plazo es una combinación equilibrada de asignación y selección.

El panorama generalEl primer paso en el proceso de selección es analizar el entorno macroeconómico. Esto implica examinar datos económicos globales y regionales, como el crecimiento del producto interno bruto, la inflación, la evolución de las tasas de interés y los riesgos políticos. Esto permite identificar tendencias y oportunidades, y determinar una asignación adecuada de activos.

Por lo tanto, el enfoque aquí es clásico, descendente: a partir de una evaluación general, se deriva la dirección estratégica de la cartera. Primero, debe determinarse la ponderación de las distintas clases de activos (por ejemplo, acciones, bonos, materias primas) en relación con el índice de referencia antes de poder seleccionar los fondos individuales.

Las inversiones que generan intereses se han vuelto mucho más atractivas como componente de cartera en los últimos dos años. Sin embargo, se espera que el Banco Central Europeo siga bajando los tipos de interés.

Ante esto, los inversores están cada vez más expuestos a riesgos de reinversión, especialmente en inversiones a corto plazo como los depósitos a la vista y los depósitos a plazo fijo. Por lo tanto, es recomendable invertir cada vez más en inversiones de mayor duración. Esto permite a los inversores asegurar un nivel de tipos de interés históricamente atractivo a largo plazo.

Al fin y al cabo, los bonos corporativos en euros aún ofrecen una rentabilidad cercana al 3%, lo que corresponde a una prima de 40 puntos básicos sobre la media de los últimos 20 años. Al mismo tiempo, la prima de riesgo sobre la deuda pública ha disminuido significativamente, hasta situarse en tan solo 92 puntos básicos, frente a la media de 20 años de 121 puntos básicos. Esto hace improbable un mayor estrechamiento de los diferenciales como fuente adicional de rentabilidad.

Si bien los bonos corporativos con baja calificación crediticia y, por ende, altos rendimientos, ofrecen una rentabilidad más atractiva a primera vista, se recomienda precaución. Actualmente, el rendimiento es de tan solo el 5,86 %, casi 150 puntos básicos por debajo del promedio a largo plazo. La prima de riesgo de 300 también ofrece alrededor de 95 puntos básicos menos de margen que el promedio de los últimos 20 años. Por lo tanto, el mayor riesgo del alto rendimiento no se compensa adecuadamente. Entonces, ¿dónde debería buscar?

Quizás la aguja en el pajar se encuentre entre los bancos. Su entorno ha mejorado considerablemente en los últimos meses. Las tendencias positivas se confirmaron en la última temporada de informes, y en general, el rendimiento de los beneficios fue una sorpresa positiva. Los ingresos netos por intereses disminuyeron menos de lo previsto. Esto estuvo acompañado de un sólido aumento en los ingresos por comisiones.

La calidad de los activos se mantuvo sólida y las provisiones por riesgo no aumentaron significativamente. Salvo una recesión económica significativa e inesperada, es probable que esta tendencia continúe. Un pilar clave del sector sigue siendo la distribución de capital mediante dividendos o recompra de acciones. Esto indica claramente que los reguladores también están adoptando una visión más positiva de la salud económica del sector financiero.

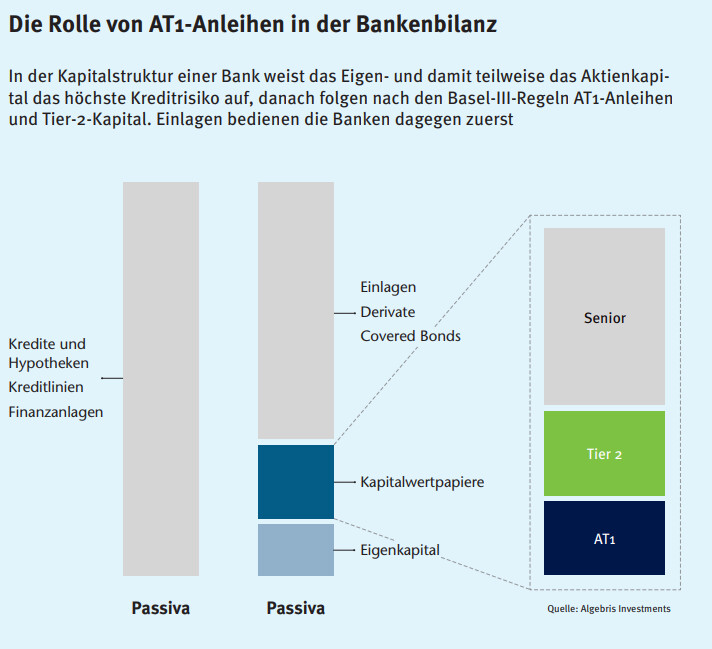

Basándose en este análisis, BNP Paribas Wealth Management Private Banking evalúa positivamente el sector financiero. Sin embargo, esta evaluación no se limita al mercado de renta variable; también ofrece oportunidades en el sector de la renta fija. Además de los bonos tradicionales, estos incluyen principalmente los bonos AT1, también conocidos como bonos de nivel 1 adicional.

Sirven para fortalecer el capital básico de los bancos y son un componente importante de los requisitos regulatorios. Los bonos AT1 son bonos subordinados. En caso de insolvencia, los bancos los pagan solo después de otros pasivos y pueden convertirlos en capital o cancelarlos si se cumplen ciertas condiciones, por ejemplo, si los bancos no alcanzan ciertos ratios de capital.

Por eso también se les llama bonos COCO . COCO significa Bonos Convertibles Contingentes. Generalmente ofrecen mayores rendimientos que los bonos convencionales para compensar el mayor riesgo. Dada la evaluación positiva del sector mencionada anteriormente, los AT1 representan una oportunidad interesante para obtener una prima de rendimiento sobre los bonos tradicionales.

A veces es demasiado fácilEn BNP Paribas Wealth Management Private Banking, seleccionamos fondos con un enfoque independiente del producto. Nos centramos en encontrar la opción ideal para implementar una idea. No nos anticipamos a una solución activa o pasiva. Los criterios de selección importantes incluyen la eficiencia del mercado, pero sobre todo, la complejidad de la clase de activo.

Cuanto más compleja sea la inversión, más importante es contar con una gestión de fondos cualificada que esté al tanto de todos los problemas y cambios relevantes y reaccione en consecuencia. Esto debería generar rentabilidades superiores a las soluciones puramente pasivas a largo plazo. En un mercado altamente eficiente como el S&P 500, por ejemplo, es significativamente más difícil lograr una rentabilidad excedente estable a largo plazo después de costes que en mercados menos eficientes.

En nuestra opinión, los AT1 se encuadran claramente en esta última categoría. Las condiciones que rigen la conversión o amortización de los bonos por parte de los bancos pueden ser complejas y estar sujetas a cambios. Los inversores deben comprender plenamente el marco contractual. Un ejemplo reciente lo ilustra.

En marzo de 2023, el regulador financiero suizo Finma ordenó a un banco bajo su supervisión la amortización total de sus instrumentos AT1 , fijando así su valor en cero. Los inversores deben analizar estas condiciones de emisión, y se requiere una gestión activa para reaccionar con rapidez a los cambios.

De la idea a la implementaciónA partir del análisis del grupo de pares, el primer paso consiste en considerar diversos criterios cuantitativos. Esto implica analizar el rendimiento histórico, el perfil de riesgo y los costes de los fondos considerados. BNP Paribas utiliza métricas como el ratio de Sharpe o de información, la volatilidad y la diferencia de seguimiento.

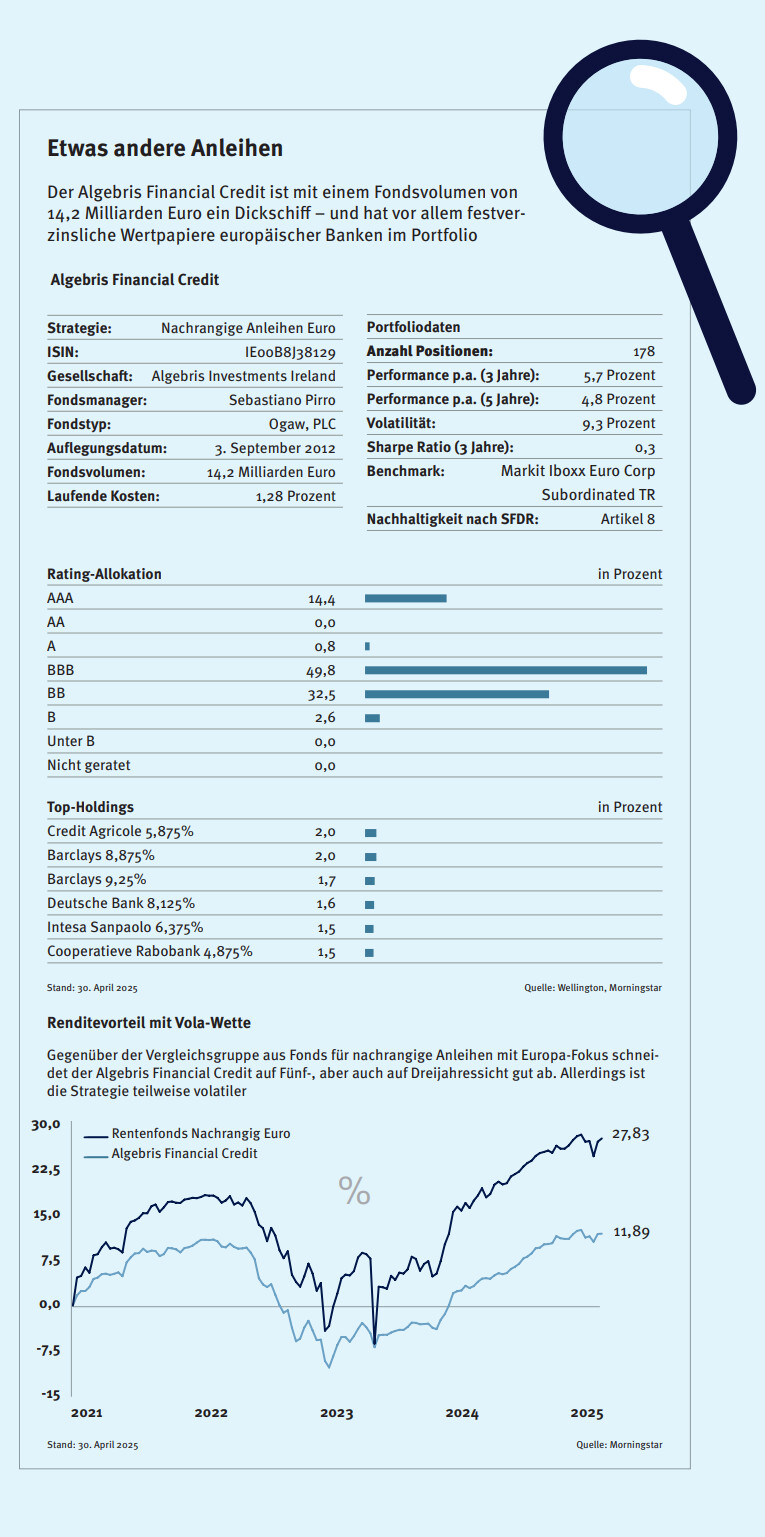

Finalmente, el rendimiento obtenido siempre debe considerarse en el contexto del riesgo. En este paso, también comprobamos la hipótesis de que la gestión activa puede aportar valor añadido a la clase de activo seleccionada. Además del grupo de referencia, una solución pasiva siempre sirve como referencia. En el caso de los bonos AT1, Algebris Financial Credit (ISIN: IE00B8J38129) se ha consolidado como el favorito.

El fondo ofrece actualmente una rentabilidad esperada de cartera de aproximadamente el 5,1 %. Si bien esta cifra es 60 puntos básicos inferior a la media desde 2016, ofrece una prima de 200 puntos básicos sobre los bonos corporativos tradicionales. Al igual que con los bonos corporativos y de alto rendimiento, las primas de riesgo se encuentran en niveles históricamente bajos. Sin embargo, a diferencia de los bonos de alto rendimiento, BNP Paribas considera que los riesgos en los AT1 son menores, especialmente en lo que respecta a posibles riesgos de impago.

Antes de decidirnos por una inversión, realizamos un análisis cualitativo exhaustivo de los fondos. Nos centramos en el equipo de gestión, la estrategia de inversión y el proceso de inversión del fondo. Las conversaciones con la gestión del fondo se centran en cómo evalúan el mercado y por qué se posicionan de esta manera. Además, BNP Paribas Wealth Management Private Banking concede gran importancia a comprender a fondo el proceso de inversión.

Algunas preguntas clave en este contexto son: ¿Qué criterios se utilizan para seleccionar valores? ¿Cómo se gestionan las posiciones? ¿Existen escenarios de salida predefinidos, como precios objetivo o niveles de stop-loss? ¿Cómo toman decisiones los gestores de fondos, ya sea en equipo o individualmente?

Por ejemplo, el proceso de inversión de Algebris Financial Credit resultó convincente. El equipo, liderado por el director de inversiones Sebastiano Pirro, ha creado una cartera ampliamente diversificada de 175 bonos de 45 emisores, cubriendo sistemáticamente los riesgos cambiarios. Sin embargo, debido a los costes de cobertura actuales, la atención se centra en emisiones denominadas en euros.

Otra ventaja es la flexibilidad para invertir en toda la estructura de capital de los valores financieros. Por lo tanto, el fondo no se limita a los AT1 y también puede invertir de forma oportunista en bonos sénior, por ejemplo.

ConclusiónLas perspectivas económicas para el sector financiero son positivas, y los bancos han fortalecido significativamente sus ratios de capital en los últimos años. Ambos factores reducen el riesgo de invertir en bonos subordinados. Al mismo tiempo, los AT1 siguen ofreciendo una atractiva prima de rendimiento en comparación con los bonos corporativos tradicionales y una relación riesgo-rentabilidad más equilibrada que la de los bonos de alto rendimiento. Creemos que Algebris Financial Credit está bien posicionada para beneficiarse de estas tendencias.

Acerca del autor:

Stephan Kemper es Director de Estrategia de Inversión en BNP Paribas Wealth Management Private Banking. Kemper trabajó durante 15 años en la negociación y venta institucional de instrumentos financieros derivados. Desde 2020, forma parte del equipo de Ofertas de la división de Banca Privada Alemana de BNP Paribas Wealth Management y dirige el Advisory Desk desde 2021. Sus responsabilidades incluyen la asignación de activos y la selección de fondos.

private-banking-magazin